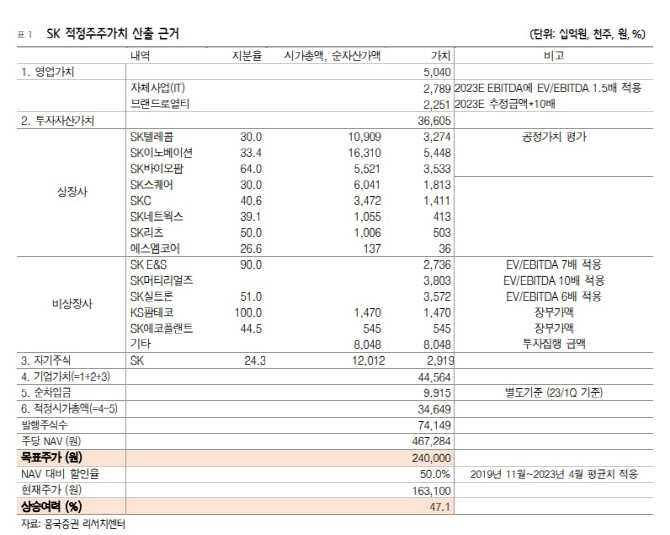

|

박 연구원은 “당초 예상보다 부진했던 1분기 영업실적을 감안해 연간 수익예상을 하향조정하며 지난해와는 달리 매 분기 실적 모멘텀은 부진한 흐름이 불가피할 것”이라 전망했다. 다만 상장 및 비상장 투자유가증권의 탄탄한 가치가 안전마진 역할을 함과 동시에 15조원의 EBITDA 창출 능력 등으로 꾸준한 주가 재평가가 가능할 것이란 분석이다.

SK의 1분기 실적은 예상보다 다소 부진했다. 연결기준 매출액은 전년동기대비 8.9% 증가한 32조7000억 원, 영업익은 62.2% 감소한 1조1000억 원을 기록했다. 매출액은 SK 별도와 SK이노베이션, SK텔레콤, SK에코플랜트, SK실트론의 호조로 전년동기비 성장했으나 영업이익이 외형 성장에 비해 큰 폭 감소했는데, SK 별도의 호조에도 불구하고, 영업이익 기여도가 높은 SK이노베이션(정제마진 축소와 재고자산 평가손실)의 실적 악화와 SK스퀘어(SK하이닉스 적자에 따른 지분법손실), SK E&S(SMP 상한제 영향), SK머트리얼즈CIC(전방산업 엉황 하락에 따른 특수가스 수요 부진) 등의 부진한 실적 때문이다.

2분기에도 부진한 실적 지속은 불가피하다는 분석이다. 흥국증권은 2분기 연결기준 매출액은 전년동기대비 19.8% 감소한 26조7000억 원, 영업익은 72.1% 감소한 1조 원으로 전망했다. 연간매출액은 전년비 12.6% 감소한 117조6000억 원, 영업익은 27.4% 감소한 5조8000억 원으로 수정 내다봤다.

박 연구원은 “지난해와는 달리 글로벌 경기침체 지속과 상품가격 약세로 전반적인 실적 모멘텀 둔화는 불가피할 전망”이라며 “연결 자회사 중 SK텔레콤과 SK네트웍스 등의 실적 호전에도 불구하고, 주력사업인 SK이노베이션(정체마진 축소와 재고자산평가손실 지속), SK스퀘어(반도체 경기침체 지속)를 비롯한 대부분의 자회사들의 실적 부진이 지속될 것이기 때문”이라 진단했다.