|

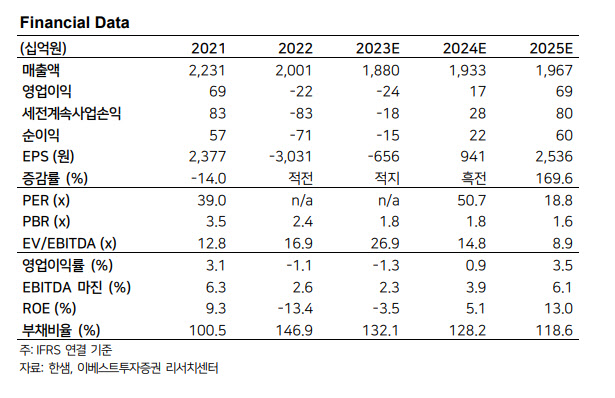

한샘의 1 분기 매출액은 4592억원으로 전년 동기보다 43.8% 감소, 컨센서스 대비 7.6% 하회할 것으로 추정했다, 영업손실은 178 억원으로 적자전환, 컨센서스 95억원 적자와 비교해 수익성이 악화할 것으로 내다봤다.

그는 “한샘의 가장 중요한 전방 지표인 아파트 매매거래량의 둔화 및 인플레이션에 따른 소비심리 위축, 내구재 소비 감소로 리모델링 부문 매출 감소가 1 분기에도 지속되는 환경”이라고 짚었다.

다만 아파트 매매거래량의 전월 대비 증가 속도가 가파르고 원자재인 자체브랜드(PB )의 가격 하락이 래깅으로 반영되면 연중 추세적인 매출, 이익 개선은 확인할 수 있을 것으로 판단했다.

그는 “최근 웨딩 시장 회복에 따른 박람회 횟수 증가 및 한샘의 벌크한 가구 품목으로의 주력 제품 전환 효과로 리모델링 대비 가구부문 실적 감소 폭이 적을 것”이라고 말했다.

이어 그는 “판관비의 경우 디지털 전환 (DT) 관련 컨설팅 비용 및 TV 광고 판촉비, 기존 점포의 리뉴얼에 따른 인테리어 비용 등이 분기 고르게 증가할 것으로 보여 큰 폭의 이익 개선은 연중 요원할 것으로 보인다”고 내다봤다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)