하나금융투자 분석

재정상황 중심의 미시건대 지수, 8월 70.2pt로 예상치 81.2pt 하회

"물가 상승 가운데, 실업수당 종료 시기라 가계 재정 불안감 반영"

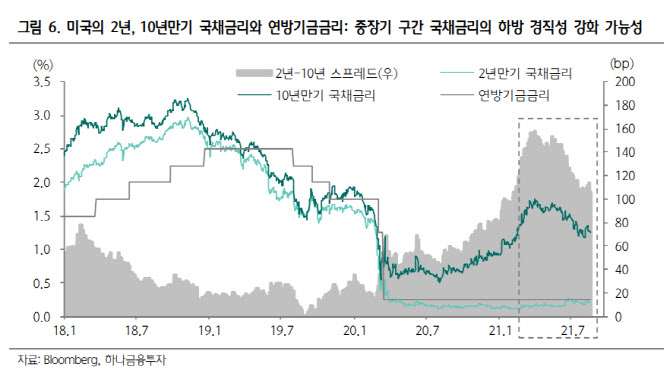

"연준 정책변경 시기 전망 조정 거치면 美 10년물 1.2% 하방 경직성↑"

[이데일리 고준혁 기자] 7월 연방준비위원회(FOMC) 회의 의사록은 테이퍼링(자산 매입 축소)에 대한 견해가 확고해지는 등 매파적(hawkish)으로 해석된다. 다만 회의 이후 미국의 소비자심리지수가 다소 악화하는 등 다가오는 8월 FOMC와 9월 잭슨홀 미팅에서 테이퍼링 의견이 다소 지연될 가능성이 있다는 분석이 나온다.

박승진 하나금융투자 연구원은 “전날(18일) 공개된 FOMC 의사록에서는 연내 테이퍼링 시행 주장이 포함된 다소 매파적 스탠스가 확인되었으나, 7월 회의(7월27~28일)가 진행되었던 시기를 고려하면 잭슨홀 미팅(8/26~28)과 9월 FOMC(9/22~23)에서는 연준의 판단에 다소 변화가 나타날 가능성이 존재한다는 생각”이라며 “FOMC 이후 델타 변이가 빠르게 확산 중이고, 경제지표의 회복 흐름에도 노이즈가 발생하고 있기 때문이다”라고 설명했다.

이어 “물론 백신 접종 효과가 확인되고 있으며 경기의 추세 변화를 확신하기에는 여러 요인들이 혼재되어 있는 상황이기도 하지만, 선제적 정책 대응의 부작용을 경험했던 연준인 만큼 후행적 대응에 대한 정책 기조를 재확인시켜주면서 기존의 컨센서스보다 다소 늦은 시기에 정책 가이던스를 변경할 가능성을 염두에 둘 필요가 있겠다”라고 덧붙였다.

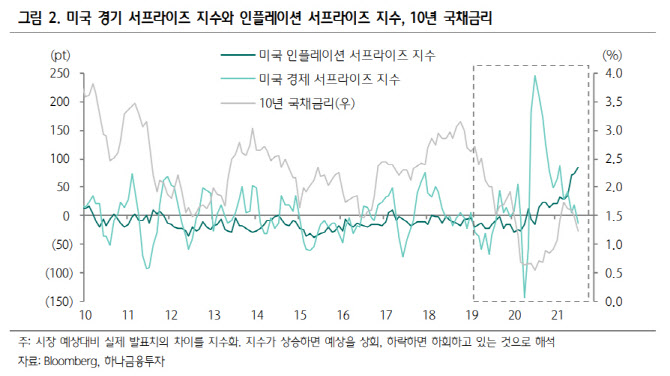

연준은 지난 2013년 테이퍼링 선언 이후 시장이 놀라고 경기가 침체된 이유로, 몇 차례 다시 완화적 정책으로 돌아가는 것으로 번복한 바 있다. 박 연구원은 미국의 대표적인 소비심리지표로 미시건대 소비자심리지수와 컨퍼런스보드 소비자신뢰지수를 꼽았다. 8월 결과에서 경기 둔화를 더 반영한 지표는 미시건대 소비자심리지수이다. 예상치가 70.2포인트를 기록하며 예상치 81.2포인트를 하회, 채권시장은 강세를 나타냈다. 반면 컨퍼런스보드 소비자신뢰지수는 견조한 흐름을 나타내는 중인데, 이는 두 서베이가 집중하는 부분이 다르기 때문이다. 전자는 재정상황과 구매력에, 후자는 고용에 무게 중심을 두고 있다.

박 연구원은 “재정상황과 구매력에 집중하는 미시건대 지수의 큰 폭 하락은 물가가 상승한 가운데 추가 실업수당을 비롯한 지원 정책들이 종료되는 시기에 들어서면서, 가계 재정에 대한 불안감들이 일시에 부각됐을 가능성이 크다는 판단”이라며 “고용 회복은 향후 소비심리 지표의 반등으로 연결되겠으나 시장금리는 월말, 월초의 경제지표들을 확인하는 시점까지 제한된 등락을 보일 가능성이 크다”고 전망했다. 이어 “연준의 정책변경 시기 전망과 경제지표에 대한 기대치를 조정하는 과정을 거치고 나면, 중장기 금리의 하방 경직성(10년: 1.2% 레벨)도 강화될 전망”이라고 덧붙였다.

.png)