.png)

.png)

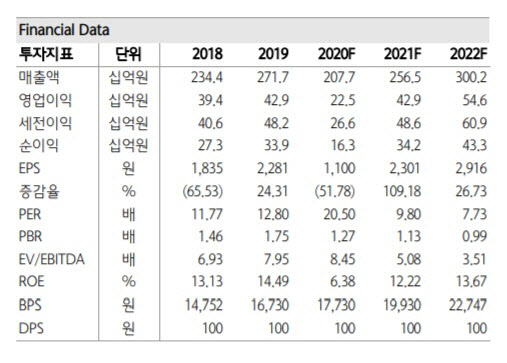

|

현재 바텍은 글로벌 치과용 엑스레이 시장에서 시장 점유율 3위를 차지하고 있으며 3D 장비 기준으로는 1위로 추정된다는 것이 하나금융투자의 설명이다.

다만 3분기에는 2분기에 이어 전년 동기 대비 역성장이 예상됐다. 하나금융투자가 추정한 올 3분기 바텍의 매출액은 500억원, 영업이익은 58억원으로 전년 동기 대비 각각 23.1%, 43.7% 감소한다는 예상이다.

안주원 하나금융투자 연구원은 “전년 동기 대비 역성장을 보이겠으나 아시아 지역을 필두로 미국, 유럽 등에서도 매출액이 올라오고 있다”며 “디지털 치과 치료가 확산되면서 가장 기본이 되고 있는 CT에 대한 수요도 전세계적으로 늘어나고 있다”고 설명했다. 안 연구원은 “3분기를 시작으로 올 4분기에는 더욱 향상된 실적을 기대할 수 있을 것”이라고 평가했다.

이에 하나금융투자가 제시한 올해 바텍의 예상 영업이익은 전년 대비 47.5% 감소한 225억원 수준이다. 안 연구원은 “상반기에는 코로나19 영향으로 인해 실적의 역성장은 불가피하다”면서도 “3D 진단 장비 판매가 가장 많은 중국 시장이 회복하고 있으며, 미국도 하반기로 갈수록 매출 증대가 예상되는 만큼 실적 저점은 통과했다”고 평가했다.

그는 “지금은 실적 개선의 확인이 더욱 중요한 시기로 회사에 대해서도 긍정적인 시각을 유지, 저점 매수 전략이 유효하다”고 덧붙였다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)