|

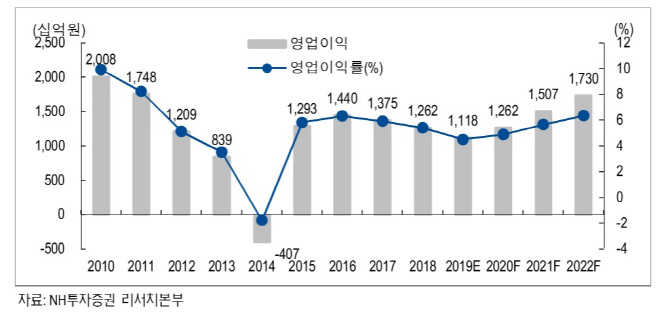

안재민 NH투자증권 연구원은 “2019년 1조1100억원까지 떨어진 KT의 영업이익이 2019년을 저점으로 회복세에 진입할 것”이라며 “2020년에는 1조2600억원, 2021년에는 1조5100억원까지 늘어나며 각각 전년 대비 14.1%, 19.4%씩 성장할 수 있다”고 전망했다.

KT는 현재 역사적 저점 구간에 들어와 있다는 것이 안 연구원의 판단이다. 그는 “5G 효과로 2020년 실적 회복, 4G 때와는 달리 5G 시대를 맞은 양호한 가입자 점유율 확보 등을 고려하면 현재 KT는 저평가 구간에 진입해있기 때문에 주가 상승을 기대할 수 있다”고 말했다.

밸류에이션 역시 낮다는 분석이다. 안 연구원은 “2020년 KT의 밸류에이션은 PER 9.1배, PBR 0.5배로 역사상 저점”이라고 평가했다.

여기에 배당수익률 또한 매력이라는 평가다. 안 연구원은 “2019년 KT의 배당수익률은 4.1%(주당 배당금 1100원 예상) 수준으로 통신 3사 중 가장 높다”고 덧붙였다.