|

정홍식 이베스트투자증권 연구원은 “2분기 매출액은 4354억원, 영업이익 480억원, 지배주주순이익 218억원으로 전년동기대비 각각 18.4%, 23.5%, 31.1% 증가했다”며 “기존 추정치를 각각 10.4%, 18.7%, 16.0% 상회한 수준”이라고 분석했다.

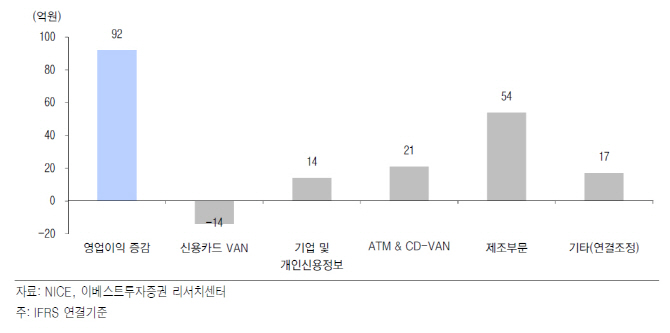

사업부문별로는 신용카드 결제대행(VAN)과 현금입출금기&CD-VAN 매출이 각각 11.6%, 48.6% 증가했다. 기업·개인신용정보도 8.0% 성장했고 제조부문은 51.7%의 고성장을 기로했다. 그는 “영업이익은 VAN 사업부문 수수료 인하 영향으로 8.0% 하락한 것 외에는 모든 사업에서 긍정적인 모습을 나타냈다”고 설명했다.

회사의 상장계열사 NICE평가정보(030190), 나이스정보통신(036800), 한국전자금융(063570), 나이스디앤비(130580) 4개의 지분율을 고려한 시가총액 합산은 현재의 91.2% 수준이다.

정 연구원은 “상장계열사 지분율은 35~45% 수준으로 합산 지분가치는 3209억원인 반면 비상장 계열사 지분율은 90~100% 선으로 3545억원”이라며 “비상장계열사들의 가치가 많이 반영되고 있지 않다는 것”이라고 전했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)