|

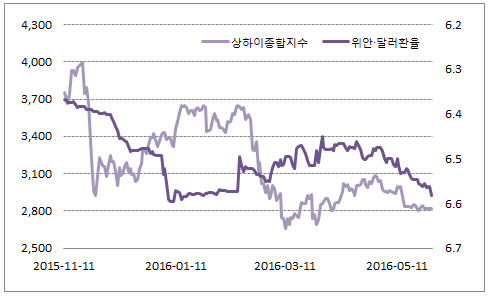

[이데일리 이정훈 기자] 중국 금융시장이 다시 불안한 양상을 보이고 있다. 지난 3월부터 완만하게 동반 상승하던 미 달러화대비 위안화 가치와 상하이종합지수는 4월 중순을 기점으로 해서 동반 하락세로 돌아서고 있다. 4월 중순 1달러에 6.4위안대를 유지하던 위안화 가치는 어느새 강력한 심리적 지지선인 6.6위안 근방까지 내려와 있다. 한 달새 1.7% 가까이 절하됐다. 이 와중에 지난달말 3100선에 육박하던 상하이종합지수도 2800선을 걱정해야 하는 지경까지 와 있다. (☞기사참고: 5월26일자 [증시키워드]다시 고개드는 中위안화 약세흐름)

불안의 단초는 역시나 미국 연방준비제도(Fed·연준)의 6월 기준금리 인상 전망이었다. 당초 예상과 달리 6월에도 금리 인상이 가능할 것이라는 우려가 글로벌 금융시장에 확산되면서 달러화는 강세로 방향을 틀었고 이로 인해 위안화는 약세(=평가절하)쪽으로 돌아선 것. 중국 통화당국인 인민은행 역시 이런 달러화 흐름을 인정하는 듯 전날에도 위안화 고시환율을 전날보다 0.45% 절하한 달러당 6.5784위안으로 제시했다. 이는 지난 2011년 2월 이후 무려 5년 3개월여만에 가장 낮은 수준이었다. 이렇게 되자 외환시장에서도 위안화를 팔려는 수요가 늘어났고 급기야 전날에는 월가 대표 투자은행인 골드만삭스가 “중국이 달러에 비해 위안화 가치를 강하게 유지하면서도 다른 무역상대국에 비해서는 약세로 유지할 수 있었던 좋은 시절(Sweet Spot)은 이제 끝났다”고 선언했다. 연준의 기준금리 인상이 연내 두 차례 단행되면서 위안화 가치가 추가로 더 하락할 것이라는 전망이었다.

시장에서는 벌써부터 지난 1월의 악몽을 떠올리고 있다. 연초부터 위안화 가치가 급락하면서 해외 헤지펀드들이 위안화 추가 하락에 베팅하기에 이르렀고 이는 중국내에 있던 대외자본 이탈과 위안화 가치 방어로 인한 중국 외환보유고 급감으로 이어지면서 글로벌 시장을 공포로 몰아넣은 바 있다. 최근 중국 증시에서 나타나고 있는 외국인 투자자들의 공매도 확대 조짐 등도 이런 불안을 증폭시키는 원인이 되고 있다.

그러나 이번 위안화 절하는 1월과 같은 불안요인이 되지 않을 것으로 보인다. 무엇보다 당시와는 달리 최근 위안화 가치 하락의 배후에는 미국 기준금리 인상 전망과 그에 따른 달러화 가치 상승이 자리잡고 있다. 만약 연준이 6월 연방공개시장위원회(FOMC)에서 기준금리를 인상하더라도 이후 추가 인상폭이 크지 않을 것이라는 시그널을 줄 것으로 보이는데다 금리 인상을 7월로 늦출 확률도 높은 만큼 달러 강세 흐름은 머지 않아 잦아들 수 있다. 또 전문가들이 얘기하듯 인민은행이 시장 압박이 줄어들면 환율 유연성을 확대한 뒤 (금리 인상 전망 등으로 인해) 시장이 불안해지면 유연성을 줄이는 `완화와 압박(ease and squeeze) 전략`을 적절하게 구사하고 있다는 점도 안심할 수 있는 대목이다. 또 이미 학습효과를 가지고 있는 만큼 위안화 절하에 따른 자금 유출 방지책도 잘 가동될 수 있다.

물론 단기적으로는 위안화 약세가 가져올 파장에 대해 예의주시해야할 필요는 있다. 위안화에 대한 투기적인 거래나 중국 외환보유고 변동 추이와 대외자본 유출입에 따라 위안화가 일시적으로 흔들릴 가능성도 있기 때문이다. 위안화가 본격 약세쪽으로 치우칠 경우 원화도 동반 절하 압력을 받을 가능성이 높고 대(對)중국 수출에도 악영향이 있을 수 있다. 적어도 현 단계에서는 시장이 안정되기 위해서는 달러화의 하향 안정화가 필수적이라 하겠다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)