.png)

.png)

|

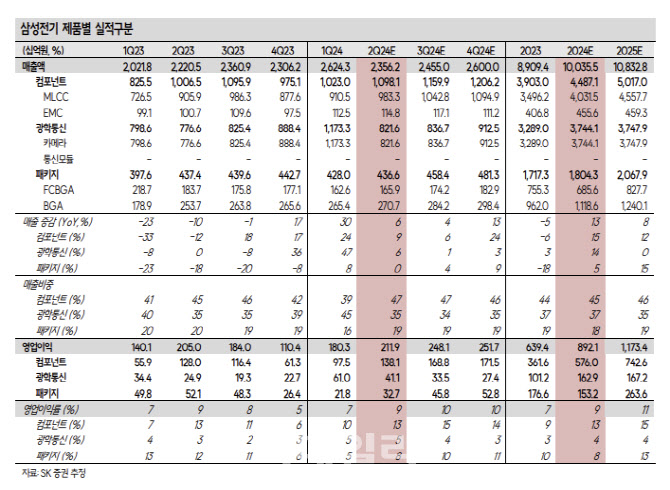

삼성전기의 올해 연간 기준 영업이익은 전년 대비 40% 증가한 9000억원, 2025년은 32% 늘어난 1조2000억원을 추정했다. 과거에는 MLCC 매출 내 스마트폰 비중이 40~50%를 상회했으나 AI 및 자율주행 기업으로 변모하면서 2025년 특정 분기에는 20% 아래로 떨어질 수 있다고 봤다.

특히 AI 가속기의 MLCC 채택량 확대가 두드러질 것으로 전망했다. 서버 내 MLCC 채용량은 과거 대비 100% 이상 증가했는데, 전체 장비를 포함한 산업용 MLCC 비중은 현재 17%에서 20%를 상회할 것이란 관측이다.

아울러 북미 주요 고객사들이 하반기 온디바이스 AI 출시를 준비 중인 점을 고려하면, 이 역시 MLCC 채용량 증가에 기여할 것으로 판단했다.

전기차 불황 속에도 전장용 MLCC 수요가 늘어나고 있는 점도 긍정적으로 평가했다. 오는 2025년 3분기에는 전장용 비중이 30%에 달할 것으로 예상했다. 박 연구원은 “자율주행 관련 MLCC 수요는 전기차 우려를 압도한다”며 “전장 카메라에도 긍정적”이라고 분석했다.

박 연구원은 또 “중국은 현재가 저점으로 중국향 MLCC 출하는 1분기에 감소했으나 2분기에는 반등할 것”이라고 말했다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)

![일본 국회의원 168명 야스쿠니신사 집단 참배[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042300003t.jpg)