.png)

|

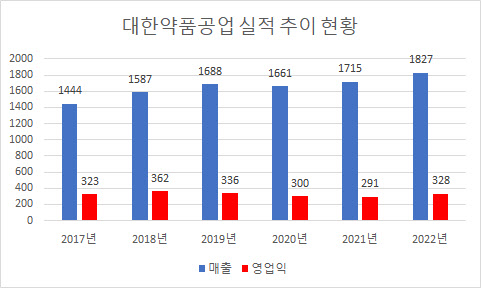

2일 제약·바이오와 증권업계에 따르면 대한약품의 지난해 매출과 영업이익은 각각 1827억원, 328억원을 기록할 것으로 전망된다. 이는 전년 1715억원, 291억원과 비교해 각각 6.5%, 12.7% 증가한 수치다. 특히 지난해 매출은 2021년에 이어 2년 연속 역대 최대 규모다.

대한약품의 핵심 제품인 수액제 수요 증가에 영향을 미치는 국내 병원 입원 환자의 평균 입원 일수가 길어졌기 때문으로 풀이된다. 보건복지부가 최근 공개한 ‘2022 의료서비스 경험 조사’ 결과 보고서에 따르면 조사 대상 기간 1년간(2021년 7월~2022년 6월) 국내 병원의 입원 환자의 평균 입원 일수는 7.2일로 전년 6.3일보다 0.9일이 길어졌다.

코로나19 팬데믹으로 입원을 미루던 환자들이 엔데믹 추세로 접어들면서 입원 수요가 다시 많아지고 있는데다 고령화가 심화되고 있는 영향으로 분석된다. 고령화의 경우 건강보험 전체 입원 일수 중 요양 병원 입원일수가 차지하는 비중이 커지고 있다는 점이 방증이다. 실제로 2010년에서 2018년 사이 건강보험 전체 입원 일수 중 요양병원 입원 일수가 차지하는 비중은 23%에서 45%로 2배 증가했다.

대한약품의 핵심 제품인 기초수액제가 병원에 입원할 경우 필수적으로 필요한 의약품인 만큼 병원 일수가 증가하면 실적이 개선된다. 대한약품은 1945년 설립돼 약 80년의 업력을 지닌 기업이다. 대한약품은 주로 수액제와 주사제 위주 제품을 제조해왔다. 대한약품의 제품 비중은 지난해 말 기준 수액제 75.9%, 앰플과 바이알제품 22.5% 등으로 주로 기초 수액제를 공급하고 있다.

대한약품의 매출 추이를 살펴보면 2017년 1444억원에 이어 2018년 1587억원, 2019년 1688억원으로 증가하다 2020년 1661억원으로 꺾었다. 코로나19 팬데믹 여파로 풀이된다. 영업이익도 2017년 323억원에서 2018년 362억원으로 정점을 찍은 뒤 2019년 336억원, 2020년 300억원, 2021년 291억원을 나타냈다. 대한약품공업의 올해 매출과 영업이익은 각각 1937억원, 349억원을 거둘수 있을 것으로 전망된다.

퇴장방지의약품 기초수액제, 약가 인하 리스크 無

대한약품은 기존의 영업활동 방식을 바꿔 병·의원 방문활동 강화와 신규거래처 확보 등을 추진하고 있다. 대한약품은 2016년 수액 백(Bag)제품 자동화 라인도 구축해 원가 경쟁력을 확보하며 내실도 다지고 있다. 특히 대한약품은 수익 구조 다변화에 공을 들이고 있다. 첨병은 종합영양수액제다. 종합영양수액제는 비급여로 판매되는 만큼 기존 일반수액제 대비 마진이 높다. 일반수액제는 전해질과 수분, 당을 보충하는 역할을 하고 영양수액제는 단백질과 지방 등을 추가로 공급한다.

대한약품은 2021년 쓰리챔버 종합영양수액제 제네릭 품목허가를 획득하고 지난해 제품을 발매했다. 오리지널 제품은 프레지니우스카비의 ‘스포프카비벤’이다. 쓰리챔버는 하나의 용기를 3개의 방으로 구분해 포도당, 지질, 아미노산 등 3가지 영양소를 간편하게 혼합 사용할 수 있는 종합영양수액제다. 종합영양수액제에는 쓰리챔버 외에도 투챔버가 있는데 투챔버는 포도당과 아미노산 조합이다. 제약사들은 최근 수익성 제고를 위해 쓰리챔버 종합영양수액제로 많이 전환하고 있다.

대한약품은 지난해 3분기 기준 국내 수액제시장에서 점유율 30%가량으로 JW중외제약(약 50%)에 이어 2위를 기록하고 있다. 수액제 시장은 JW중외제약과 대한약품, HK이노엔(약 20%)이 3강 구도를 형성한 과점 시장이다. 국내 수액제 시장은 올해 4700억원에서 2025년 5250억원 규모로 성장할 것으로 전망된다.

정홍식 이베스트투자증권 연구원은 “기초수액제는 환자 진료에 반드시 필요하지만 경제성이 없어 생산이나 수입을 기피하는 퇴장방지의약품으로 약가 인하에 대한 리스크가 없다”며 “원가 보전도 가능하기 때문에 매년 흑자를 유지할 수 있는 구조”라고 말했다.

이어 “국내 인구 고령화 등에 따른 병원 입원일수가 길어지면서 대한약품의 매출은 안정적인 성장 흐름을 보이고 있다”며 “이에 힘입어 2024년 매출은 2000억원을 뛰어넘는 2048억원이 예상된다”고 덧붙였다.