이선화 KB증권 연구원은 “음료부문에서 4분기 제로탄산 제품의 점유율 확대가 지속되고 있고 11월 한 달 간 단계적 일상회복을 시행함에 따라 주류 부문의 외형성장이 이어지고 있다”고 설명했다. 이어 “음료 부문 수익성 중심의 경영 전략에 따라 취급 품목 수(SKU) 재정비가 이뤄지고 있고, 주류 부문 공장 가동률 개선이 계획대로 진행되고 있다”고 말했다.

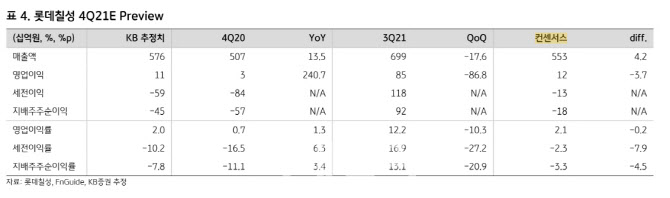

롯데칠성의 4분기 연결 기준 매출액은 5758억원, 영업이익은 113억원을 기록하며 영업이익 기준 컨센서스 117억원에 부합할 것으로 이 연구원은 예상했다. 그는 “음료부문은 수익성 중심의 SKU 재정비를 통해 매출과 영업이익이 모두 성장하고, 주류 부문은 11월 한 달 간 시행된 단계적 일상회복으로 인한 업황 회복과 기저효과를 바탕으로 매출은 성장하나 이에 따른 성과급 지급으로 영업이익은 적자를 기록할 것”이라고 전망했다.

|

이 연구원은 “롯데칠성은 지난 3분기 실적 발표 이후 성과급 지급을 이유로 가이던스를 하향했으나 수익성 중심의 성장 전략을 바탕으로 우려와 달리 호실적을 달성할 것으로 기대한다”고 덧붙였다.

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)