|

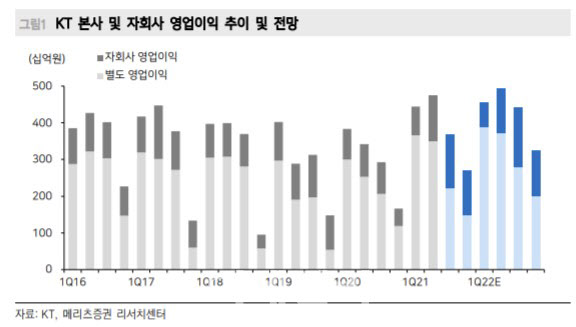

메리츠증권은 13일 3분기 연결 매출액과 영업이익을 각각 6조1908억원, 3679억원을 전망했다. 이는 전년 동기 대비 각각 3.2%, 25.8% 증가한 수준으로 영업이익 컨센서스(3594억원)에 부합하는 수준이다. 별도 영업이익은 임금단체협상이 올 3분기에 완료돼 약 900억원의 인건비가 반영, 전년 동기 대비 7.0% 증가한 2212억원으로 추정했다.

정지수 메리츠증권 연구원은 “코로나19로 부진했던 BC카드와 KT에스테이트 등 주요 연결 자회사들은 영업 상황 개선에 따른 실적 회복으로 연결 실적에 기여할 전망”이라고 설명했다.

올해 연간 연결 매출액과 영업이익은 각각 24조5900억원, 1조5588억원을 전망했다. 전년 동기 대비 2.8%, 31.7% 증가한 수준이다. 무선 가입자당평균매출(ARPU)은 전년 대비 2.2% 늘어난 3만2373원을 예상했다.

정 연구원은 “그룹사 중에서는 BC카드와 콘텐츠 부문이 각각 전년 대비 2.6%, 14.8% 성장하며 외형 성장을 주도할 전망”이라며 “2021년 예상 DPS(주당배당금)는 1600원으로 배당수익률이 5.2%에 달할 전망”이라고 짚었다.

아울러 KT가 금융, 커머스에 이어 콘텐츠 역량 강화에 본격 나설 것으로 전망했다. KT는 지난 5월 금융 사업 강화, 7월 미디어커머스 역량 강화를 위한 KTH와 KT엠하우스 합병법인 KT 알파 출범에 이어 9월 미디어콘텐츠 역량 강화에 드라이브를 걸고 있다.

정 연구원은 “ KT는 최근 KT스튜디오지니 유상증자에 1750억원을 신규로 참여했다”며 “현대HCN 자회사 현대미디어를 인수해 미디어지니로 사명을 변경하면서 채널 경쟁력과 콘텐츠 제작 역량을 강화할 계획”이라고 전했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)