.png)

|

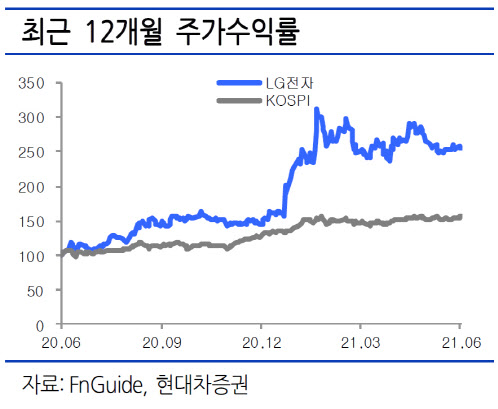

노근창 현대차증권 연구원은 3일 보고서에서 LG전자에 대해 “자동차부품(VS)사업본부 기회 확대와 스마트폰 사업 구조조정이란 2가지 모멘텀이 선반영되면서 급등한 이후 기간 조정을 거치고 있다”면서 “올해 상반기까지 순항이 예상되는 H&A(생활가전)와 HE(홈엔터테인먼트)도 원자재 가격 상승과 억눌린(Pent Up) 수요(보복·이연 소비) 감소 등으로 우려가 예상됐지만 신가전 판매 확대와 TV 제품 믹스(Mix) 개선에 힘입어 양호한 실적을 기록할 것”이라고 내다봤다.

올해 2분기 영업이익은 시장 전망치에 부합하는 1조1000억원을 기록할 것으로 내다봤다. 노 연구원은 “H&A의 경우 코로나19를 겪으면서 SCM(공급망 관리)에서 높은 경쟁력을 보인 LG전자에 대한 브랜드 선호도가 미국과 유럽을 중심으로 상승하고 있으며 신가전 제품의 수출액도 빠른 속도로 증가하고 있다”면서 “신가전 제품의 H&A에서 차지하는 매출액 비중은 2017년 10.7%에서 올해에는 18%이상까지 상승할 것”이라고 전망했다.

내수 시장을 중심으로 빠른 속도로 점유율이 상승하고 있는 렌탈 사업인 케어솔루션 매출액도 가파르게 상승한다는 점에 주목했다. 2020년에 6000억원에 육박했던 케어 솔루션 매출액은 올해부터 스타일러, 식기세척기, 전기레인지 등에 대한 수요가 증가하면서 외형 신장세가 더욱 가파를 것으로 예상했다.

노 연구원은 “브랜드 선호도가 큰 종합 가전 업체로서 정수기와 비데 안마기 등 특정 분야에만 서비스를 제공하고 있는 경쟁사들 대비 성장 잠재력은 더욱 클 것”이라면서 “렌털 사업에 대한 재평가도 필요하다”고 설명했다.

억눌린 수요 감소로 정체가 예상되는 TV사업의 경우 유기발광다이오드(OLED)와 퀀텀나노발광다이오드(QNED), 나노셀(Nano Cel)l TV 비중과 8K 대형 TV 판매 확대 등 제품 Mix 개선을 통해 극복할 것이라 예상했다. 소니가 OLED TV 판매를 통해 일본 시장 점유율이 상승하는 등 주요 경쟁사들까지 OLED 패널 장착을 확대할 경우 경쟁 심화보다는 △시장 규모 확대와 LG디스플레이의 생산능력(Capa) 확대에 따른 △패널 원가 하락과 △LG디스플레이의 지분가치 상승에 따른 긍정적인 효과가 더욱 클 것이라 내다봤다.

VS사업부에 대해선 노 연구원은 “차량용 인포테인먼트(IVI) 중심에서 수익성이 좋은 모터·인버터(EPT)와 차량용 램프 비중 상승 속도가 향후 관전 포인트가 될 것”이라고 덧붙였다.