이명선 신영증권 연구원은 13일 “셀트리온의 1분기 매출은 전년 동기 대비 22.6% 증가한 4570억원, 영업이익은 72.7% 늘어난 2077억원을 각각 기록했다”며 “매출은 시장 기대치를 11.9% 밑돌았고, 영업이익은 6.1% 웃돌았다”고 말했다.

|

그는 “렉키로나 매출은 국내 2700여명 투여해 일부 반영됐다”며 “임상3상 파이프라인증가에 따른 연구개발비 자산화로 판매관리비는 전분기 대비 20% 줄었다”고 말했다.

올해 매출은 전년 대비 42.% 증가한 2조6257억원, 영업이익은 52.3% 늘어난 1조848억원으로 각각 전망됐다. 이 연구원은 “2분기부터 코로나19 진단키트, 하반기 파키스탄 등 렉키로나 매출, 다케다 사업부 인수효과가 매출로 반영되면서 성장이 본격화 될 것”이라고 전망했다.

그는 “렉키로나는 2분기 임상3상 결과 발표 계획에 따라 하반기 국내와 유럽의 정식허가를 획득할 것으로 예상된다”며 “이미 유럽에서는 3월 말 치료제 사용이 시급한 유럽 국가가 렉키로나 품목 허가 전 도입이 가능하도록 사용권고 의견을 제시했고, 파키스탄 10만바이알 공급계약에 이어 아랍권 국가에 사용 허가를 접수했다”고 말했다.

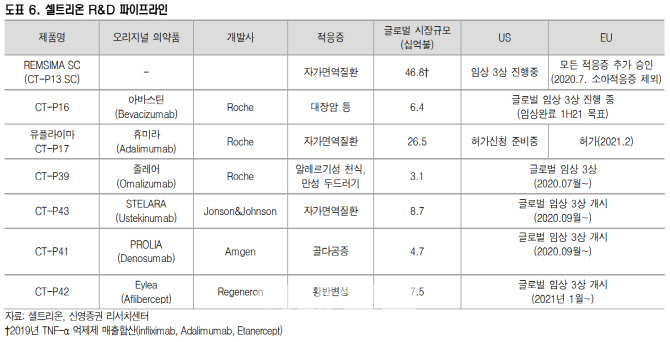

이 연구원은 “유럽의 코로나19 치료제 승인에 대한 적극적인 의지와 셀트리온의 긍정적인 코로나 변이 연구로 글로벌 경쟁력을 충분히 갖췄다고 판단된다”며 “유플라이마는 고농도 휴미라바이오시밀러 퍼스트무버로 아직 경쟁사가 많지 않고 개발단계 차이가 있는 만큼 당분간 충분한 경쟁력은 있다고 판단된다”고 밝혔다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)