|

이러한 상황에서 현재 주가가 보여준 낙폭은 과도하다는 판단이다. 현재 하이트진로의 주가는 지난 2분기 실적 발표 이후 고점 대비 27% 넘게 하락했다. 김정섭 신영증권 연구원은 “하반기 판촉활동 강화에 따른 수익성 악화, 긴 장마 및 코로나19 재확산에 따른 시장 위축을 우려해 투자자들이 차익 실현에 나서며 조정이 나타나고 있다”고 분석했다.

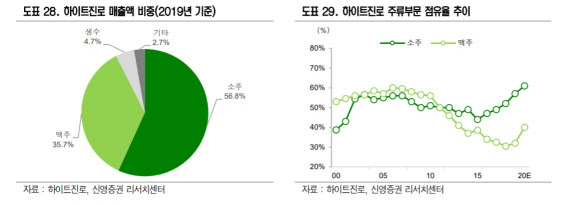

다만 김 연구원은 “3분기에도 회사의 소주 및 맥주 시장에서 시장점유율 상승 추세는 이어질 것이며, 과도한 판촉을 완화하자는 기조 역시 이어질 것”이라며 “이번 주가 하락으로 밸류에이션 부담이 완화, 재매수가 가능한 시점이 될 것”이라고 말했다.

그는 “연초부터 억눌려 온 소비욕구는 곧 ‘보복소비 현상’으로 번질 가능성이 크다”며 “코로나19가 완화 국면에 접어든다면 억눌려 왔던 욕구는 폭발적인 주류 소비 등으로 이어질 것이라고 본다”고 내다봤다. 코로나19 속에서도 시장점유율을 높여가는 하이트진로인만큼 이번 상황이 종식되면 더 높은 성장을 기대할 수 있다는 예상인 셈이다.

이에 신영증권이 추정한 올해 하이트진로의 연결 기준 매출액은 2조2879억원, 영업이익은 2010억원이다. 각각 전년 동기 대비 12.9%, 127.7% 늘어난다는 전망이다.