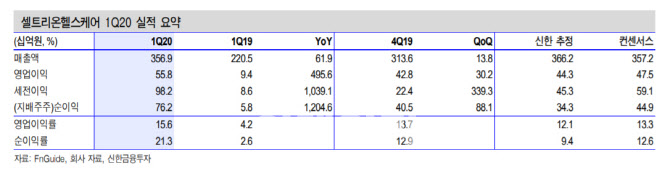

이동건 신한금투 연구원은 18일 “셀트리온헬스케어의 1분기 연결 기준 매출액은 전년 동기 대비 61.9% 증가한 3569억원, 영업이익은 495.6% 늘어난 558억원을 각각 기록했다”며 “영업이익이 시장 전망치를 17% 웃돈 깜짝 실적(어닝 서프라이즈)이다”고 말했다.

|

지배주주 순이익은 전년 동기 대비 1213.8% 늘어난 762억원을 기록하며 영업이익 증가폭을 크게 웃돌았다. 그는 “원화 약세에 따른 외화환산이익(236억원)과 테마섹(싱가포르 정부가 100% 지분을 갖고 있는 국영 투자회사)과의 계약구조에 따른 금융상품평가이익(162억원)의 영향”이라고 설명했다.

올해 연결기준 매출액은 전년 동기 대비 50% 증가한 1조6510억원, 영업이익은 223.3% 늘어난 2676억원으로 각각 추정됐다.

|

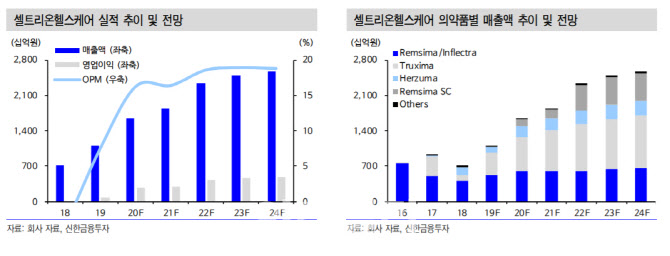

그는 “출시 첫 해인만큼 보수적인 매출액(1250억원)을 가정했지만 판매 성과에 다라 추가적인 상향 가능성이 존재한다”며 “추가 실적 추정치 상향 조정 근거가 될 미국 트룩시마 점유율 성장률 추이와 유럽 램시마SC 판매 추이에 주목할 필요가 있다”고 말했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)