|

최근 중국 우한시에서 폐렴, 신종 코로나바이러스가 퍼지며 주식시장이 공포에 휩싸였다. 당분간 하락이 있을 수 있으나 사스(SARS) 등 이전 사례를 보면 전염병으로 인한 주식시장 하락은 단기에 그친다는 분석이다.

노 연구원은 “2003년 사스 당시 홍콩 항셍지수와 코스피 지수의 최대 하락률은 8.3%와 10.5%를 기록하는 등 전염병 당사국인 아시아 지역 주식시장의 낙폭이 컸다”면서도 “주식시장 반등 시점은 사스 창궐이 극에 달했던 4월 말보다 한 달 여 앞서는 등 2003년 상반기 중 낙폭을 만회하고 상승 마감했다는 점은 긍정적”이라고 말했다.

수출 증가세 역시 긍정적이다. 노 연구원은 “코스피 지수는 1월 연방공개시장위원회(FOMC) 이벤트를 무사히 지나간다면 기업이익 회복과 1분기 수출 증가율 개선 기대에 따라 완만한 상승이 기대된다”며 “기존 주도주인 IT의 경우 상장지수펀드(ETF) 등에서 삼성전자 시가총액 비중 상한제가 센티멘트에 부담일 수 있으나 외국인은 해당 규정 적용을 받지 않고 예상 매도 규모가 시총 대비 크지 않다는 점에서 기존 주도력을 유지할 것”이라고 내다봤다.

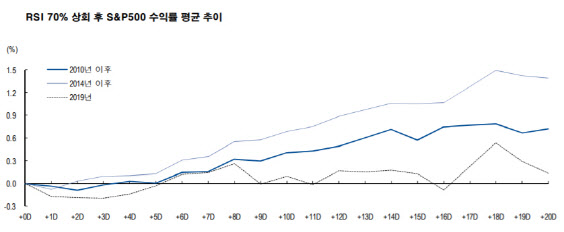

걸림돌은 과열 부담에 시달리고 있는 미국 시장과 1월 FOMC다. 노 연구원은 “S&P500 RSI(Relative Strength Index)는 하락거래일 수 대비 상승 거래일수로 주식시장 과열 여부를 판단하는 지표인데 과열 상태의 기준인 70%를 넘긴 상태”라며 “S&P500이 밸류에이션 부담과 단기 과열에 따라 기간조정을 보일 경우 코스피 상승 속도도 완만해질 수 있다”고 말했다.

그러면서 노 연구원은 “유동성 랠리에 쏠린 눈은 FOMC를 향해 있는데 시장의 관심은 금리 결정보다 레포 시장 개입 및 재정증권 매입 등 유동성 공급에 대한 정책판단이 될 것”이라며 “주식시장은 1월 FOMC 이후에도 레포 시장 개입과 재정증권 매입 정책에 민감하게 반응할 가능성이 높다”고 전망했다.

!["퍼스널컬러가 국방색이라고?" 우즈의 새로운 '남친룩'[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400146t.jpg)

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)

![“자리가 없다” 교도소 '비명'…1월에만 1428명 '사회로'[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400392t.jpg)