|

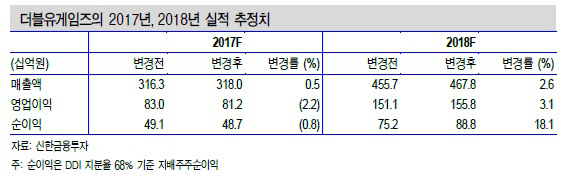

이문종 신한금융투자 연구원은 “올해 DDI 정상화에 따른 이익 개선, 미국 법인세율 인하에 따른 EPS 증가 효과 등이 복합적으로 반영됐다”면서 올해 기준 주가수익비율(PER)은 11.4배에 불과하다. 성장이 가시화되는 시점에 타 게임 업체(평균 16배) 대비 할인될 이유는 없다“고 밝혔다.

이어 “올해 DDI의 매출 추정치는 지난 2015년 대비 87%로 보수적”이라며 “2019년 상장을 앞둔 만큼, 공격적인 운영으로 DDI의 실적 개선 속도가 예상보다 빠를 가능성도 농후하다”고 언급했다.

이 연구원은 “지난해 4분기 연결 매출액과 영업이익은 각각 1090억원, 291억원으로 전망하는데 컨센서스를 하회할 것”이라며 “대신 본사는 실적 호조가 예상된다. 더블유카지노(DUC)의 유저 경쟁 콘텐츠 활성화와 성수기 효과가 맞물리며 별도 매출액 418억원, 영업이익 145억원을 기록할 것”이라고 했다. 다만, 4분기 DDI는 정상화 효과는 아직 미미한 수준을 기록할 것으로 보인다. 또 인수한 기업의 게임인 더블다운카지노(DDC)의 매출 순위는 4분기 평균 24위로 하락했다.

이 연구원은 “DDC는 3월 이후 본격적인 실적 개선에 돌입하겠다”면서 “현재 사용자 환경, 그래픽 등은 타 게임대비 열위에 있다. 본사에서 개발 중인 Ver.2는 본사 게임 수준의 사용자 환경, 하이롤러(고액배팅자)를 위한 맞춤형 콘텐츠 등이 업데이트 될 예정”이라고 했다. 또 “유저 간 경쟁 환경 조성은 배팅 금액 상승요인”이라며 “클럽 랭킹 시스템 도입 후 DUC의 4분기 결제액은 전분기 대비 10% 가량 증가 한 것으로 추정된다”고 전했다.