|

박은경 삼성증권 연구원은 “화장품업종 주요 5개사의 2분기 매출액과 영업이익은 전년동기대비 각각 24%, 36% 성장해 시장 기대를 의미 있게 상회할 것”이라며 “1분기 기대 이상의 해외 수요가 호조세를 견인했다면 2분기는 내수도 예상보다 선방했다”고 분석했다.

면세점 간 경쟁 심화에 따른 반사이익은 2분기에 더 커지면서 에이블씨엔씨(078520), LG생활건강(051900) 등 내수 비중이 큰 업체가 수혜를 입었다는 판단이다.

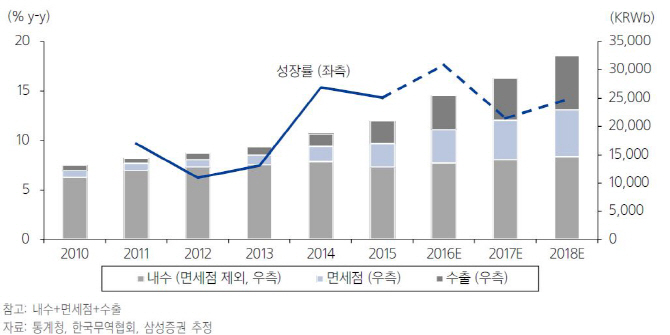

올해 화장품업종은 전년대비 18% 성장해 역대 최고였던 2014년 성장세를 넘어설 것으로 예상됐다. 매출 60%를 차지하는 내수 수요가 견조한 성장세를 유지하고 각각 20%씩의 비중을 차지하는 면세점과 수출이 전년대비 40%, 50% 성장할 전망이다.

면세점의 경우 지난해 신규 허가를 받은 면세점들이 본격 영업을 개시하며 경쟁이 심화되면서 경쟁적 마케팅이 화장품 판매 증가에 도움을 주는 양상이다. 수출은 해외 역직구 채널의 급성장이 긍정적 영향을 미치고 있다. 상반기 해외 역직구 매출은 전년대비 100% 이상 성장하고 전체 수출에서 차지하는 비중이 20%를 넘어선 것으로 추정된다. 업종 성장세는 향후 3년간 적어도 15%에 달할 것으로 기대된다. 지난해 5%였던 한국 화장품의 중국 내 비중은 2020년 15%까지 증가할 것으로 예상된다.

한국 화장품업종의 고평가 논란이 장기화돼 주가 변동성이 높아지고 있지만 성장성을 감안했을 때 할증 거래는 정당하다는 평가다.

박 연구원은 “사드(THAAD) 배치 결정에 따른 한·중간 정치적 대립은 불안 요소지만 중국 소비자들은 규제를 우회하는 방식으로 한국 화장품을 소비해왔기 때문에 정부 규제가 아닌 개개인 소비심리가 좌우하는 양상”이라며 “장기 성장성에 초점을 맞춰 관심을 유지해야 한다”고 전했다.

▶ 관련기사 ◀

☞ 화장품산업, 높아진 눈높이 부담스럽지 않다…사드 영향 제한적-교보

☞ K뷰티, 100조 할랄 화장품 시장을 잡아라

☞ 화장품산업, 韓·中 비공식 거래 많아…위험 소화할 시간 필요-NH

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)