이번주 증권사들은 계절적 성수기에 진입하는 등 실적 모멘텀이 살아있는 종목들을 중심으로 추천종목을 제시했다.

◇ 계절적 성수기 진입.."실적모멘텀에 주목"

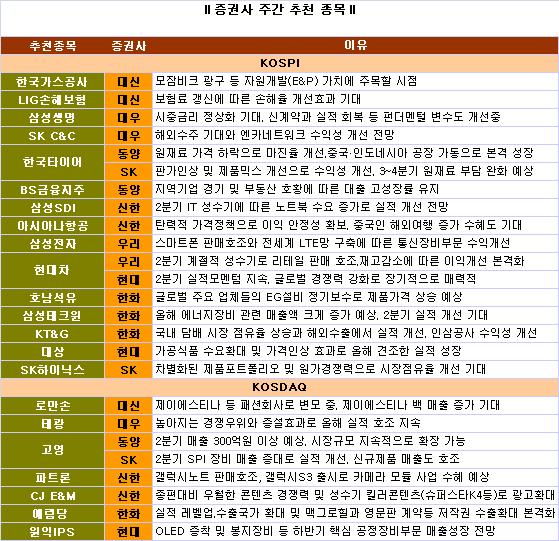

13일 한국타이어와 현대차가 복수의 증권사들로부터 `러브콜`을 받았다. 동양증권과 SK증권은 한국타이어(000240)의 수익 개선 가능성에 주목했다. 4~5월 합성고무가격 하락세로 인한 원재료 부담이 완화되면서 1분기에 이어 견조한 실적 흐름이 이어질 것이라는 전망이다. 또, 올 하반기에는 중국과 인도네시아 공장이 가동하면서 본격적인 성장 기대감도 모으고 있다.

지난 한주간 국내증시에서 대형주가 특히 부진한 흐름을 보였지만 현대차(005380)에 대한 증권사들의 관심은 여전하다. 우리투자증권과 현대증권은 2분기 계절적 성수기에 진입하면서 판매 호조와 이에 따른 실적 모멘텀이 이어질 것으로 예상했다. 현대증권은 "글로벌 경쟁력 강화 분위기 속에 현대차에 대한 장기적인 매력은 점점 커지고 있다"고 분석했다.

지난 한주간 부진했던 또다른 대장주 삼성전자(005930)도 추천주에서 빠지지 않았다. 신제품 출시를 둘러싼 관심이 높기 때문이다. 우리투자증권은 "2분기 갤럭시S3 출시를 앞두고 갤럭시 시리즈 라인업 확대와 TV 판매호조 등으로 견조한 분기 실적 흐름을 지속할 것으로 보인다"고 말했다.

보험업종에서 삼성생명과 LIG손해보험이 추천주에 이름을 올렸다. 삼성생명(032830)은 신계약과 실적 회복 등 펀더멘탈 변수가 개선되고 있어 주가에도 긍정적인 영향이 예상됐다. LIG손해보험(002550)은 보험료 갱신에 따른 손해율 개선효과가 나타날 것으로 전망된다는 분석이다.

여객 및 화물수요 개선과 항공유가 하락으로 아시아나항공(020560)의 2분기 실적이 좋아질 것으로 전망됐다. 또 중국인 해외여행 증가에 따른 수혜도 예상되고 있다.

◇ `코스닥도 실적 중심으로 보자`

코스닥시장에서는 고영과 로만손 등이 여전히 증권사들의 `러브콜`을 받으며 눈길을 끌었다.

동양증권과 SK증권은 고영(098460)의 시장점유율이 확대되고 있고, 기존 기존 SPI(인쇄검사기)장비 매출 증대로 실적이 개선될 것으로 내다봤다. 또 신제품인 실장부품검사기(AOI)와 반도체검사 장비 등도 수익성 개선에 도움을 줄 것으로 판단했다.

로만손(026040)은 제이에스티나 쥬얼리사업부 매출 증가로 기존 시계 제조회사에서 패션 회사로 변모하고 있는 중이다. 대신증권은 "특히 지난해 하반기 선보인 제이에스티나 백 매출 증가 기대감이 높다"고 말했다.

CJ E&M(130960)의 실적 모멘텀도 주목된다. 1분기를 저점으로 점진적인 실적 개선이 나타날 것으로 전망되고 있다. 신한금융투자는 "종편대비 우월한 콘텐츠 경쟁력과 성수기 킬러 콘텐츠(코미디빅리그2, 슈퍼스타K 4 등)를 통한 광고 확대가 기대된다"고 말했다. 또 3분기 상용화될 것으로 예정된 신규게임 트래픽 전망도 긍정적이어서 게임부문 회복세도 두드러질 것으로 관측됐다.

|

▶ 관련기사 ◀

☞아시아나항공, 베트남 세계유산 지원 나선다