.png)

|

심은주 연구원은 “캔과 햄, 샘물이 성장을 견인하고 있는 것으로 파악된다”며 “2분기 참치 투입 어가는 톤당 1300달러로 전년 대비 30% 하락할 것으로 보여 참치캔 비수기 시즌 감안 시 관련 원가 부담 완화는 70억원 내외로 추산된다. 김 등 다른 원재료 상승 부담을 상쇄 가능할 것”이라고 분석했다.

심 연구원은 “동원홈푸드 매출액은 전년 동기 대비 5% 증가할 것으로 예상, 급식향 식자재 수주가 여전히 양호한 것으로 파악된다”며 “식자재 매입 원가율도 지난해 같은 때보다 소폭 개선될 것으로 전망돼 긍정적이다. 140억원 내외 이익 기여를 기대한다”고 설명했다.

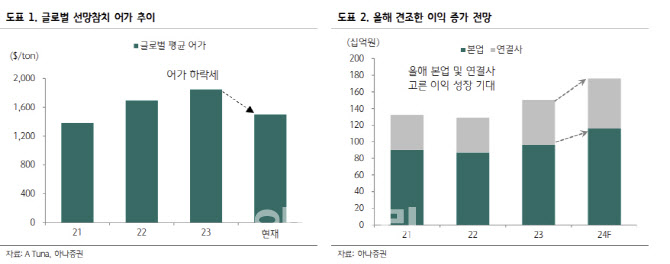

그는 “지난 3년간 글로벌 평균 어가는 톤당 2021년 1380달러, 2022년 1690달러, 2023년 1850달러로 해마다 상승해왔다”며 “작년 하반기부터 어가는 하향 안정세를 유지 중이다”고 전했다.

심 연구원은 “현재 글로벌 어가는 전년 동기 대비 15% 하락한 톤당 1500달러에 거래 중이다”며 “3분기가 계절적 성수기인 점, 연초 매입해 놓은 어가가 톤당 1300달러 내외로 추정되는 점 감안 시 이익 레버리지가 극대화될 것으로 전망한다. 전년 높은 베이스 고려하더라도 전년 동기 대비 두 자리 수 이익 증가가 가능할 것”이라고 내다봤다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)