|

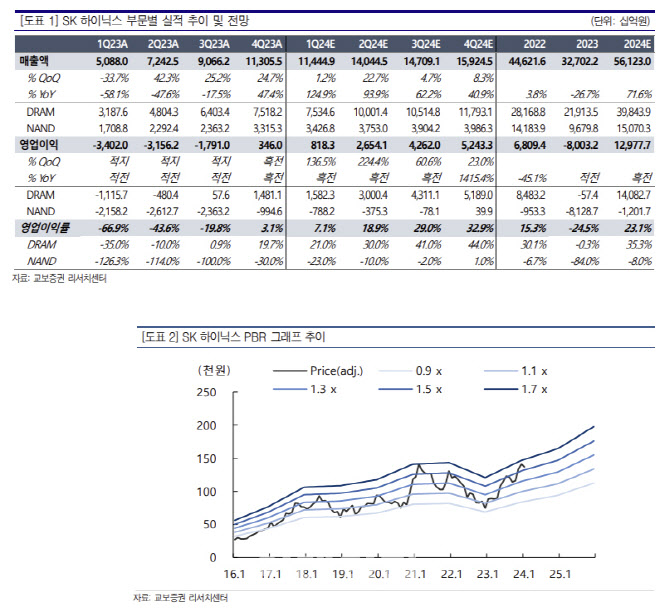

SK하이닉스의 지난해 4분기 매출액은 전년동기대비 47.4% 늘어난 11조3055억원, 영업이익은 26.6% 감소한 3460억원으로 컨센서스 대비 큰폭으로 상회했다. 전 사업부에서 출하량 증가보다 수익성 위주에 무게를 둔 사업전략으로 경쟁사 대비 높은 수준의 ASP상승과 영업이익 흑자전환을 보여준 덕이다.

최 연구원은 “3분기에 이어 프리미엄 고부가 제품인 DDR5, HBM3의 매출 비중지속 증가하고 있다”며 “제한적인 물량에서 높은 판가 상승과 이로 인한 재고평가손 환입 영향 반영된 덕”이라 진단했다.

교보증권은 SK하이닉스가 올 1분기 낮아진 재고로 수익성 위주의 정책을 이어갈 것으로 내다봤다. 1분기 매출액은 전년동기대비 124.9% 줄어든 11조4449억원, 영업익은 흑자전환한 8183억원으로 전망ㄷ했다. 최 연구원은 “1분기에는 강했던 중화권 모바일 수요의 감소로 제한적인 출하량을 가이던스로 제시하였으나 독보적인 HBM3의 경쟁력으로 지속적인 제품 믹스 및 이익률 개선과 2분기부터 수요개선과 낮아진 재고 상황에 따라 안정적인 가격 상승 지속될 것으로 전망된다”고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)