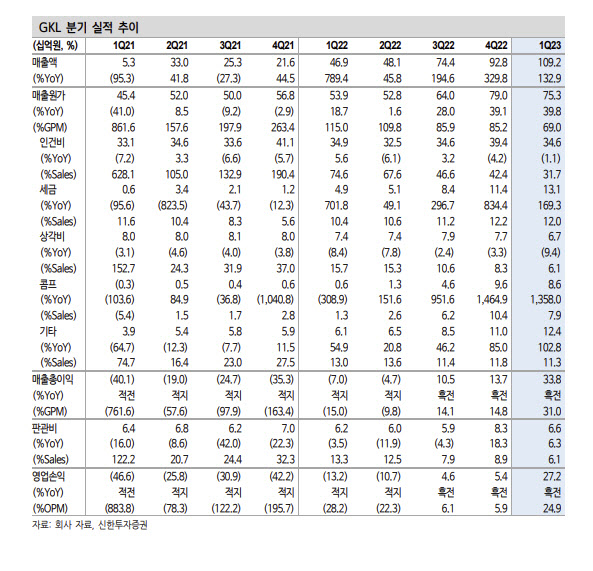

GKL은 전날 연결 기준 올해 1분기 영업이익이 272억원으로 지난해 동기(영업손실 132억원)와 비교해 흑자 전환한 것으로 잠정 집계됐다고 공시했다. 매출은 1092억원으로 작년 동기 대비 133% 증가했고, 순이익은 216억원으로 흑자로 돌아섰다.

GKL의 1분기 총 드롭액은 7538억원으로 작년 동기보다 161% 늘어났다. 카지노 입장객은 14만5000명으로 작년 동기 대비(6만8000명) 113% 늘었다.

지인해 신한투자증권 연구원은 “어닝서프라이즈 요인은 두 가지”라며 “중국 VIP의 완연한 회복 없이도 ‘방문객수 회복→전지역 고른 드랍액 성장→홀드율 개선→매출 정상화’ 선순환으로 매출액이 코로나19 이전으로 온전히 회복됐다”고 밝혔다. 이어 “추가 비용도 필요 없었다”며 “인건비는 유사했고, 세금은 비율이 정해져있는 가운데, 아직 회사는 적극적인 VIP 영업 전이기에 콤프가 훨씬 덜 지출됐고, 마케팅과 기타비용, 판관비도 크게 감소했다”고 평가했다.

지 연구원은 “아직 제대로 된 마케팅 비용을 집행하지도 않았고, 중국 VIP도 돌아오기도 전인데, 매출액이 오롯이 호전된 것이 핵심”이라며 “4월 매출액은 456억원으로 심지어 앞자릿수가 높아지며 2분기 첫 출발도 좋았다”고 밝혔다.

그는 “5월은 중국과 일본의 연휴 성수기”라며 “ 1분기보다는 마케팅 강도가 높아질 수 있어 홀드율 하락과 비용 증가가 나타날 수 있지만 큰 걱정은 기우”라고 봤다. 이어 “비용 증가만큼 드랍액 성장이 가능하다면 인당 베팅액 상승, 콤프 효율성이 충분히 가능하다. 꼭 필요한 작업”이라고 밝혔다.

지 연구원은 “1분기에만 272억원의 영업이익을 냈고 2분기 성수기와 중국 VIP 증가가 맞물린다면 연간 기대치 971억원은 크게 어렵지 않다”며 “상향 조정 여력이 크다”고 평가했다.

그는 “정말 중국이 다가 아닌데 마치 중국이 전부인 것처럼 주가가 움직여도, 도대체 이 멀티플에 중국이 어디있는지는 도무지 모르겠다”며 “레저 탑픽으로 유지한다”고 밝혔다.

|

![금융당국, 빗썸 ‘유령 코인' 사실상 방치…“감독·제도 공백”[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021202223t.jpg)

![“실종된 송혜희 좀 찾아주세요!”…25년 동안 딸 그리워한 아빠 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300001t.jpg)