.png)

.png)

|

4일 금융감독원 금융소비자 정보포털 사이트 ‘파인’에 따르면 이날 기준 은행과 저축은행 정기예금(1년)가운데 가장 금리가 높은 상품은 동원제일저축은행의 ‘회정정기예금-비대면(변동금리)’상품이다.

이 상품은 세전이자율 연 3.5%를 준다. 1년간 1000만원을 복리로 예치할 경우 세후 이자로 30만896원을, 5000만원을 집어넣으면 150만4480원을 쥘 수 있다.

이어 동일제일저축은행의 ‘정기예금’(비대면)상품과 하나저축은행의 ‘비대면 세바퀴정기예금’이 각각 연 3.4%금리를 제공한다. 이어 스마트저축은행 ‘e-로운 정기예금’, ‘e-정기예금’, 참저축은행 ‘비대면정기예금’ 상품이 각각 3.35%금리를 부여한다.

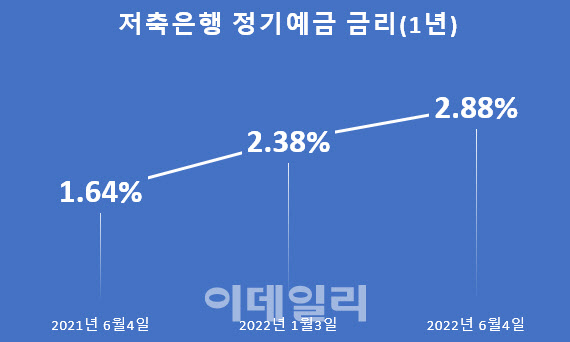

저축은행중앙회에 따르면 79개 저축은행의 1년 기준 정기예금 평균금리는 이날 기준 2.88%을 기록했다. 이는 1년 전(1.64%)보다 1.24%포인트나 뛴 금리다.

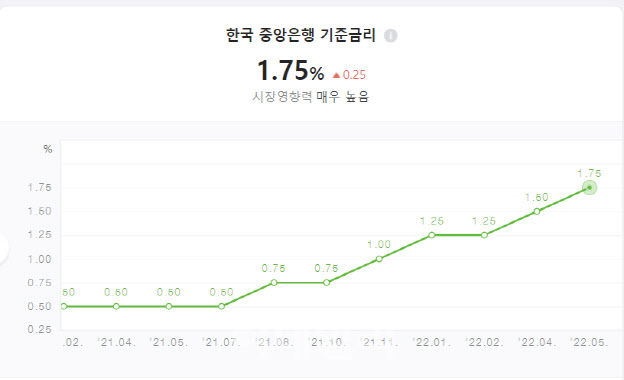

저축은행이 금리를 크게 올리는 이유는 한국은행이 지난달까지 지난해 7월 이후 다섯번(8·11·1·4·5월) 기준금리를 1.25%포인트(0.25%pX5) 올렸기 때문이다. 여기에 주요 시중은행들이 잇달아 수신금리를 인상한 영향도 있다.

저축은행은 시중은행들과 예금 유치 경쟁을 펼쳐야 한다. 따라서 은행 수신상품과 금리 격차를 일정 수준으로 벌려야 한다. 은행보다 금리가 낮으면 상대적으로 안정성이 떨어지는 저축은행에 돈을 맡길 이유가 없어서다.

은행은 은행채 발행, 예적금 수신 등으로 자금조달처가 다양한 반면 저축은행은 대부분의 자금을 수신상품으로만 조달해야 한다.

한국은행에 따르면, 고금리 예금 상품이 쏟아지면서 저축은행 업권에는 지난해 말 대비 올해 3월말까지 5조6253억(5.3%)의 뭉칫돈이 쏟아졌다. 같은기간 은행에 34조원(1.9%)돈이 몰린 것에 견주면 2배 빠른 속도다.

은행도 수신금리 인상에 나서고 있다. 최근 인터넷전문은행 케이뱅크도 이달 1일부터 ‘코드K정기예금’의 금리를 최대 연 0.7%포인트 올렸다.

구체적으로 코드K정기예금 가입기간 1년 이상 2년 미만은 연 2.40%에서 연 3.00%로 0.6%포인트, 2년 이상 3년 미만은 연 2.55%에서 연 3.20%로 0.65%포인트, 3년 만기는 연 2.80%에서 연 3.50%로 0.7%포인트 각각 인상했다. 은행 대표 정기예금이 연 3%대 금리를 제공하는 것은 케이뱅크가 처음이다.

시장에서는 올해 저축은행 예금으로 연 4%짜리를 만나볼 수 있다는 전망이다. 금융권 관계자는 “저축은행은 현재까지 한국은행 기준금리 폭 정도로 정기예금 금리를 인상해왔다”며 “시장에서는 현재 연말 한은 기준금리를 연 2.25%~2.50%로 예상하고 있어 세 차례 정도 추가 인상을 예상할 수 있다”고 말했다. 기준금리가 0.75%포인트 추가로 오를 수 있다는 얘기다.

|

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)