.png)

2일 국회예산정책처는 ‘금리인상에 따른 가계부채 이자상환부담 분석’ 보고서에서 이 같이 밝혔다. 12조5000억원은 지난해 가계 및 비영리단체의 국민총소득(GNI) 규모(1196조3000억원) 1.05%에 달한다.

|

실제 지난 8월 가계대출 평균 금리는 1년 10개월 만에 연 3%대로 올라섰다. 한은에 따르면, 지난 8월 신규취급액 기준 예금은행의 가계대출 평균 금리는 전월보다 0.12%포인트 오른 3.10%로 나타났다. 코로나19 이전인 지난 2019년 7월의 3.12% 이후 가장 높은 수준이다.

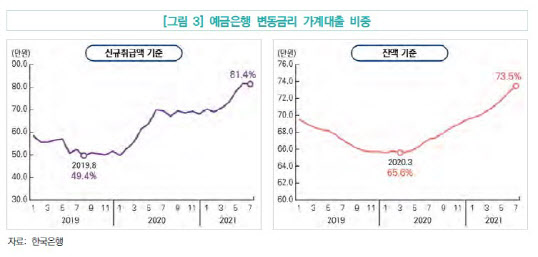

대출금리 인상이 이자부담 증대로 직결되는 건 전체 대출에서 변동금리 비중이 높기 때문이다. 지난 7월 은행 가계대출에서 변동금리 대출 비중(잔액 기준)은 73.5%에 이른다. 지난해 3월 65.6%에 비해 8%포인트 가까이 높아졌다.

신규취급액 기준으로는 은행 가계대출에서 변동금리 비율이 2019년 8월 49.4%에서 올해 7월 81.4%로 급등했다. 한국은행이 지난해 5월 코로나19 대응 등을 위해 기준금리를 역대 최저인 0.5%로 내리면서 저금리 흐름이 전개되자 변동금리대출 수요가 크게 늘었기 때문으로 분석된다.

가구주 연령대별로 보면, 30세 미만 가구는 금융부채의 49.8%가 변동금리로 나타났다. 반면 50대인 가구는 62.8%가 변동금리다. 가구 소득분위별로는 1분위 가구의 변동금리 비중이 46.9%다. 5분위 가구의 경우 66.7%에 이른다.

가구주 종사상 지위별로는 자영업자의 변동금리 비중이 62.8%로 가장 높았다. 이어 △상용근로자 59.1% △무직 등 56.0% △임시 및 일용 근로자 50.8% 등의 순서다. 코로나19로 경제적 어려움에 처해있는 자영업자에 대출금리 인상까지 더해져 부담이 가중될 수 있다.

한국은행은 연말까지 기준금리 추가 인상 가능성을 강력히 시사하고 있다. 보고서는 “추가 기준금리 인상 등으로 대출금리가 상승하면 가계 이자상환 부담 증가로 신용위험이 상승하고 소비에 부정적 영향이 우려된다”고 했다. 당국이 모니터링을 강화하고 정책적 대응을 준비해야 한다고 보고서는 주문했다.