이순학 한화투자증권 연구원은 “KT의 1분기 실적은 양호할 것”이라며 “유무선을 중심으로 통신 본업의 성장세가 두드러지게 나타나고 있다”고 분석했다.

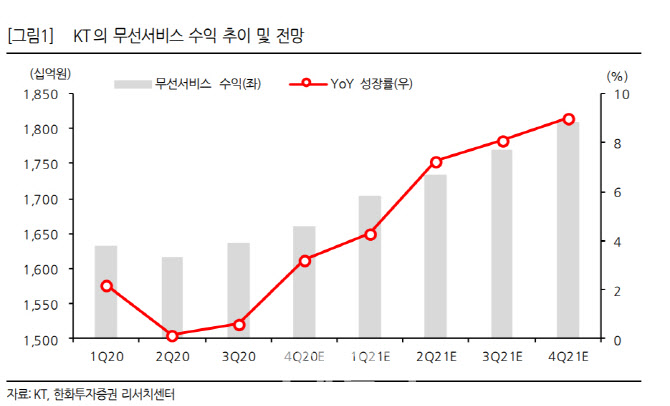

KT의 1분기 매출액은 6조원, 영업이익은 3926억원으로 시장의 기대치를 소폭 상회할 전망이다. 이 연구원은 “유무선 실적은 견조한 성장세를 이어가고 있다”며 “1분기 말 5G 가입자 규모는 442만명으로, 비수기임에도 4분기와 비슷한 순증세가 나타난 것으로 추정된다”고 말했다.

이어 “IPTV 순증 가입자 규모도 10만명 수준을 보이고 있어 유선 부문 실적 성장에 기여했다”며 “반면 그룹사 실적은 미디어를 제외하고 여전히 BC카드와 에스테이트가 부진을 면치 못하고 있다”고 덧붙였다.

|

목표주가는 3만6000원으로 상향했다. 그는 “올해 예상실적에 세전 영업이익 대비 시장가치(EV/EBITDA) 2.6배를 적용했다”며 “KT가 연초에 강조했던 매출성장이 무선, 미디어, B2B 사업 영역에서 나타날 것”이라고 예상했다. 이어 “2022년 케이뱅크를 통한 금융사업까지 본궤도에 오르면 더욱 좋을 것”이라며 “실적이 개선될수록 배당금이 증가하는 구조이므로 이 또한 주가 상승에 긍정적”이라고 말했다.

![공정위, 현대건설 현장조사…‘尹관저 골프장 공사' 정조준[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021201342t.jpg)