.png)

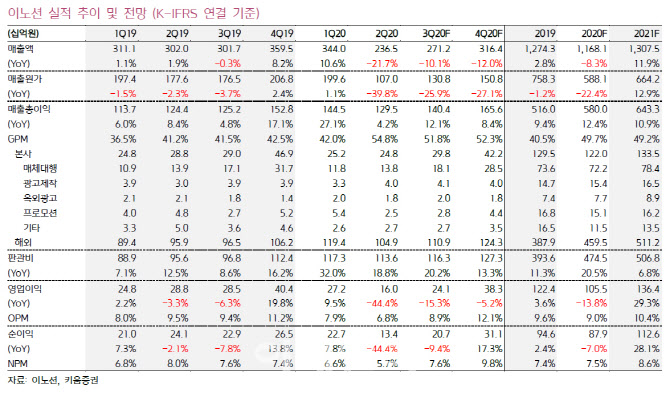

이노션의 올 3분기 영업이익은 241억원으로 전년동기 대비 15.3% 감소할 전망이지만 매출총이익은 1404억원으로 12.1% 늘어날 것으로 예상된다. 순이익은 9.4% 감소한 207억원으로 2분기 실적 바닥 이후 부진의 폭을 줄이는데 성공할 전망이다. 또 웰컴그룹 인수 효과는 매출총이익 증가와 판관비 증가가 동시에 발생하는 상반기와 유사한 상황이 연말까지 지속될 것으로 보인다.

이남수 키움증권 연구원은 “국내는 신차 마케팅의 선전으로 탑라인의 하방 경직성이 두드러질 것으로 예상하고 해외는 웰컴그룹 편입에 따른 비계열 확장과 신차 효과가 동시에 발생할 것으로 추정한다”면서도 “규모 확장에 따른 비용증가는 올해 내내 이어질 것으로 보여 매출총이익 증가에 따른 이익 레버리지 달성은 힘들 것으로 전망한다”고 말했다. 이어 “광고주도, 소비자도, 광고회사도 코로나 언택트에 적응중 코로나 언택트는 고객 맞춤형 서비스를 제공하는 광고회사에게 규모의 경제 측면에서 접근할 수 있는 BTL 행사의 단절을 가져와 매출성장 및 이익확보 측면에 불리한 조건이 형성됐다”고 덧붙였다.

하지만 이 연구원은 이노션이 “광고의 3주체 모두 코로나 언택트 상황에 적응함에 따라, 광고주는 디지털 광고 및 제한적 BTL 행사를 추진하며 고객과의 커뮤니케이션 접점 확장에 노력을 기울이고 있다”며 “소비자는 제공되는 광고 서비스를 취사선택하며 필요한 영역에 더욱 높은 관심을 보이는 고관여 소비자로 변모하고 있다”고 짚었다. 또 “코로나 언택트 상황에 대한 각 경제주체의 적응력은 더욱 고도화 될 것으로 예상한다”며 “이노션은 다수의 크리에이티브 수상 경력, 광고 효과 전문 분석 시스템 이노 크리에이티브 등을 바탕으로 광고 마케팅의 효율성을 제고할 것으로 판단하여 계열광고를 기반으로 비계열까지 확장이 가능할 것”이라고 추정했다.

이노션은 3분기 이후 실적 개선 흐름은 연말효과와 비용 효율화 등을 통해 계속 진행될 것으로 예측됐다. 코로나19의 불확실한 종식 등이 여전한 리스크이지만 내년에는 △제네시스, 아이오닉 등 계열 신차의 브랜딩 노력 △볼륨 차종의 판매 호조에 따른 안정적 신차 모멘텀 △기아차 CI 변경 등으로 인해 탑라인 성장에 따른 기저효과 등을 기대하고 있다.

|

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)