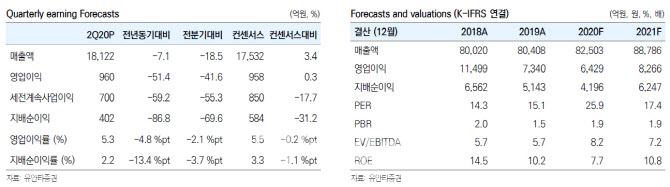

삼성전기는 올 2분기 매출액과 영업이익이 각각 1조 8000억원, 960억원 등으로 전년동기대비 각각 7%, 51% 감소했다. 또 전분기와 비교하면 각각 19%, 42% 줄었다. 코로나19 영향으로 모듈사업부 매출액이 대폭 감소했지만, 견조한 PC·서버, 5G 관련 부품 수요 증가로 적층세라믹커패시터(MLCC)와 기판사업은 견조한 실적을 달성한 것으로 파악됐다.

사업부별 영업이익은 컴포넌트솔루션 837억원(전분기 대비 7%↓·전년동기 대비 30%↓), 기판솔루션 74억원(전분기 대비 2%↓·전년동기 대비 흑자전환), 모듈솔루션 47 억원(전분기 대비 93%↓, 전년동기 대비 90%↓)을 기록한 것으로 추정된다.

유안타증권은 삼성전기가 이번 3분기에 매출액과 영업이익이 각각 2조 1000억원, 영업이익 2000억원을 기록할 것으로 전망했다. 매출은 전분기 대비 16%, 영업이익은 108% 늘어난 수준이다. 컴포넌트솔루션의 매출액과 영업이익은 각각 8850억원, 1056억원으로 추정한다 . 스 마트폰 시장 회복 및 5G 확산으로 모바일용 MLCC 수요가 회복되고 있는 가운데 전장용 MLCC도 2분기를 바닥으로 완만하게나마 개선되고 있는 추세란 분석이다.

삼성전기는 필리핀 공장 정상화 등 MLCC가 빠른 속도로 회복되면서 실적이 개선될 전망이다. 기판솔루션의 매출액과 영업이익은 각각 4410억원, 617 억원으로 추정됐다. 또 하반기에는 5G 안테나용 SiP 기판사업이 본격화되면서 반도체 기판사업 모멘텀은 더욱 강화될 전망이다. 여기에 북미 고객사향 ‘RFPCB’ 성수기 효과까지 더해져 기판솔루션 사업부 실적은 사상 최대 규모를 달성할 전망이다. 모듈솔루션의 매출액과 영업이익은 각각 7824억원, 330억원으로 예측했다. 국내 주력 고객사의 스마트폰 물량 회복이 중저가 중심이라, 전년 동기 대비 다소 부진할 전망이다.

이재윤 유안타증권 연구원은 “중장기적으로 5G 서비스 대중화에 따라 MLCC와 기판사업에 수혜가 기대되며 내년부터는 신규사업인 AiP(안테나모듈 사업)이 본격화 될 것이라는 점이 기업가치에 긍정적으로 작용할 것이다”라고 말했다.

|