한대훈 SK증권 연구원은 17일 보고서에서 “중국 경기회복이 가시화되고, 여기에 한한령 해제에 대한 기대감이 높아지면서 경기민감주와 중국관련 소비주에 대한 관심이 높아질 수 있는 시기”라면서도 “이런 흐름은 일시적일 가능성이 높고 실적과 미래 성장성을 고려할 때 기존의 주도주가 더욱 힘을 받을 공산이 크다”고 내다봤다.

앞서 중국은 2분기 GDP가 전년 동기 대비 3.2% 증가했다고 밝혔다. 이는 시장 예상치(+2.5%)를 크게 웃도는 수치일 뿐더러, 지난 분기(-6.8%) 역성장에서 빠르게 회복한 것이다. 6월 중국의 경제활동지표도 우호적이다. 중국의 6월 산업생산은 전년대비 4.8% 증가했고, 수출·수입이 모두 늘었다. 소매판매는 1.8% 감소했지만 지난달에 비해 개선되는 모습을 보였다.

|

다만 이러한 추세는 장기적으로 이어지긴 어렵단 분석이다. 한 연구원은 “이런 경기민감주의 일시적인 강세가 일시적으로 나타날 수는 있지만 추세를 바꾸긴 힘들 것으로 예상한다”며 “다만 가격부담이 있는 시점에서 실적이 호조를 보이면 기존 주도주의 추가 강세가 이뤄지고, 반대로 실적이 부진하면 속도조절과 함께 경기민감주와 중국관련 소비주에 대한 관심이 더욱 고조될 것으로 전망한다”고 말했다.

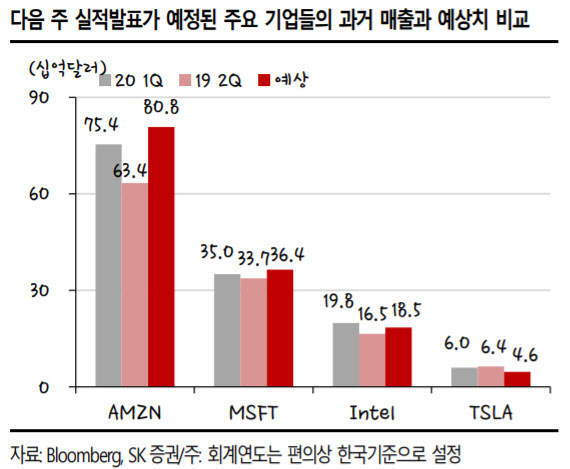

한편 추세를 바꿀 수 있는 이벤트는 다음주 발표될 미국 주요기업들의 실적이다. △23일 마이크로소프트·테슬라 △24일 아마존·인텔 등이다.

한 연구원은 “테슬라를 제외하면 이들 기업은 모두 전년보다 매출이 증가할 것으로 예상된다”며 “심지어 마이크로소프트와 아마존닷컴은 전분기와 비교해서도 예상 매출액이 높다”고 설명했다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)