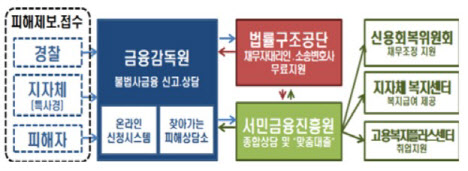

.png)

금융감독원이 각종 불법 사금융와 관련해 제시한 소비자 대응요령을 소개한다.

불법 고금리

먼저 대출업체가 등록된 대부업체인지 반드시 확인해야 한다. 등록 대부업체의 경우 이자율을 위반한 대부계약을 체결할 확률이 낮은 편이다. 휴대폰 문자메시지나 일수 전단지, 명함 등을 통한 대출광고는 불법 사금융 업체이므로 절대 이용하지 말아야 한다.

또 고금리 입증을 위해 계약서와 변제 내역을 보관하는 게 중요하다. 법정 최고이자율 위반으로 경찰에 신고하거나 실제 채무변제를 완료한 차주가 법원에 채무부존재확인소송을 냈을 때 증거부족으로 사채업자의 이자율 위반사실을 입증하기 어려운 경우가 많다. 대부계약 때 반드시 서면으로 작성한 계약서를 받아 보관하고, 변제사실을 증명하는 영수증이나 계좌이체 내역을 갖고 있어야 한다고 금감원은 권고한다.

불법 채권추심

무엇보다 증거자료 확보가 중요하다. 평소 휴대폰 등의 녹취 및 촬영 기능을 익혀둬 불법 채권추심을 당했을 때 통화내용 녹취나 사진 및 동영상 촬영으로 증거자료를 확보할 필요가 있다.

채권추심자가 채무자 등에게 소속과 성명을 밝히지 않는다면 불법 채권추심에 해당한다. 소속과 성명을 밝히라는 채무자의 요구에 채권추심자가 응하지 않는다면 채무자는 그 채권추심에 응할 필요가 없다. 채권추심자가 소속과 성명을 밝히지 않은 채 채권추심을 계속할 경우 채무자는 관할 지방자치단체에 신고할 수 있다.

또 채권추심자가 채무사실을 가족이나 회사 동료 등 3자에게 직·간접적으로 알리는 것은 불법이다. 채무자 소재 파악이 곤란하지 않은데도 관계인에게 채무자 소재나 연락처 등을 문의하는 것도 금지된다.

|

금융컨설팅 수수료나 보증보험료, 저금리 대출 전환 등 대출의 대가로 수수료 등을 요구하는 건 불법이다. 대출중개업자의 이러한 부당한 요구에는 응하지 말아야 한다. 대출중개수수료 등을 지급했다면 금감원의 ‘불법 대출 중개 수수료 피해 신고코너’ 혹은 각 금융협회에 적극적으로 신고하라고 금감원은 당부했다.

대출사기

전화나 문자메시지를 통한 대출광고는 사기업체 대출광고일 확률이 높다. 특히 저금리 대환대출을 약속하는 행위는 대출사기일 가능성이 높다며 금감원은 주의를 요구했다. 대출 실행과 관련한 금전적 요구가 있다면 대출사기로 의심하라는 것이다. 대출관련 수수료 등을 송금했다면 지급정지를 요청할 수 있다.

신분증과 보안카드 번호, 문자메시지 인증번호, 통장사본 등 개인 신용정보는 제3자에게 알려주지 않는 게 좋다.

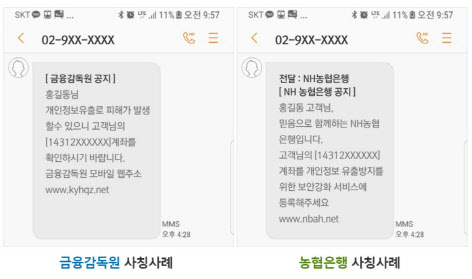

피싱사기

금감원ㆍ검찰ㆍ경찰 등 공공기관과 금융회사는 어떠한 경우에도 전화나 문자메시지를 통해 개인정보나 금융거래정보를 알려달라고 하지 않는다. 특정 인터넷 사이트에 개인정보나 금융거래정보 등을 입력할 것을 요구하지도 않는다.

또 보안카드 일련번호나 보안카드 코드번호 전체를 알려달라고 하거나 인터넷 사이트에 입력하도록 요구하면 피싱사기다. 타인이 전화나 문자메시지 등으로 보안카드 코드번호 일부를 요구할 때에도 절대 응하지 말아야 한다.

전자금융사기 예방서비스에 가입하면 타인에 의한 공인인증서 무단 재발급을 예방할 수 있다. 각 금융회사가 제공하는 보안서비스를 적극 활용하는 것도 좋은 방법이다.

|