이경주 한국투자증권 연구원은 “롯데칠성의 올해 2분기 영업이익은 338억원으로 지난해 같은 때보다 44.1% 증가할 것”이라며 “지난 1분기와 마찬가지로 음료와 주류가 모두 7% 이상 외형이 증가할 것으로 예상되기 때문”이라고 분석했다.

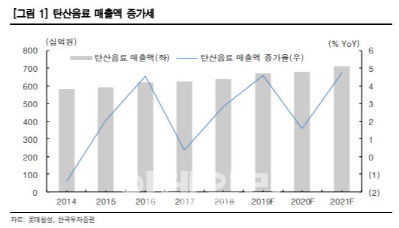

이경주 연구원은 “수익성이 가장 우수한 탄산음료의 경우 사이다의 브랜드력과 펩시의 가격 경쟁력이 강점으로 부각되고 있다”며 “커피에서는 대용량인 칸타타 콘트라베이스의 판매가 호조세다”고 설명했다.

이 연구원은 특히 “소주 가격은 6월에 7.2% 인상돼 하반기에만 관련 영업이익이 100억원 이상 증가할 것으로 기대된다”며 “클라우드의 가격도 6월부터 9% 인상됐고 분기당 맥주 관련 마케팅비가 전년 동기 대비 40억원 가량 줄어들고 있다는 사실도 고무적”이라고 판단했다.

그는 “고수익 음료 판매 호조, 주류 가격 인상, 마케팅비 절감 노력 등을 고려해 롯데칠성의 올해와 내년 영업이익을 기존 대비 각각 17.6%, 12.1% 상향했다”며 “올해 세무 조사 등으로 인한 일회성 비용(110억원 가정)을 제거하면 수정 순이익은 2018년 189억원, 2019년 550억원, 2020년 799억원으로 꾸준히 증가할 것”이라고 내다봤다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)