투자의견은 매수를 유지했지만, 목표주가는 41만원에서 28만원으로 대폭 하향했다.

조미진 연구원은 24일 “지난해 높은 베이스와 경쟁심화, 원가 부담 상승을 감안했을 때 전년대비 감익이 불가피한 상황”이라며, 이 같이 밝혔다.

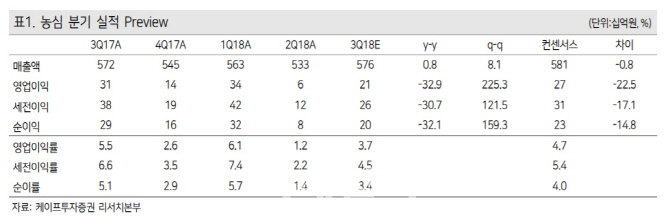

3분기 국내 라면 매출액은 전년대비 6.3% 감소할 것으로 봤다. 경쟁사의 신제품 판매호조에 의한 타격은 상반기에 비해 완화됐지만, 점유율은 기대만큼 회복하지 못하고 있다는 분석이다.

특히 원·부자재 비용이 증가하는 데도 불구하고 시장 점유율 회복이 예상보다 더뎌 판관비 축소가 어려운 것도 농심의 영업이익 회복이 지연되는 배경 중 하나다.

이에 반해 중국과 미국, 일본 등지에서는 매출 확대가 이뤄지고 있지만, 국내에서의 실적 부진으로 해외시장의 성과가 부각되지 못하고 있다는 지적이다.

조 연구원은 “국내에서 실적 회복이 기대보다 지연되면서 해외시장의 성장성이 저평가되고 있다”며 “신제품 개발 및 선점,기존 제품에 대한 매출 활성화 전략을 통해 국내 라면 시장에서 점유율 회복이 필요한 시점”이라고 강조했다.

한편, 4분기 농심의 국내 라면 매출은 △경쟁사 신제품 효과 둔화 △전년도 기저효과 △매출비중이 높은 국물라면 성수기 효과 등에 의해 다시 성장세로 돌아설 것으로 봤다.

|

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)