.png)

희망 은퇴연령에 비해 실제 완전히 은퇴하는 연령이 10세 가량 많은 것으로 나타났다. 경제적인 이유로 완전한 은퇴는 70대나 돼야 가능한 상황이다.

13일 KB금융지주 경영연구소 골든라이프연구센터가 서울 및 수도권과 광역시에 거주하는 20세이상 74세이하 가구주 2000명을 대상으로 설문조사를 실시해 펴낸 ‘2017 KB골든라이프 보고서’에 따르면 희망 은퇴연령은 평균 65세로 집계됐다. 남성이 66세로 여성의 63세에 비해 높았다.

연령이 높을 수록 희망 은퇴 나이도 올라갔다. 은퇴전인 이들을 대상으로 조사한 결과 20대부터 50대까지는 희망 은퇴나이가 60대 초중반으로 나타났지만 60대는 70세, 70대 이상은 76세로 높았다.

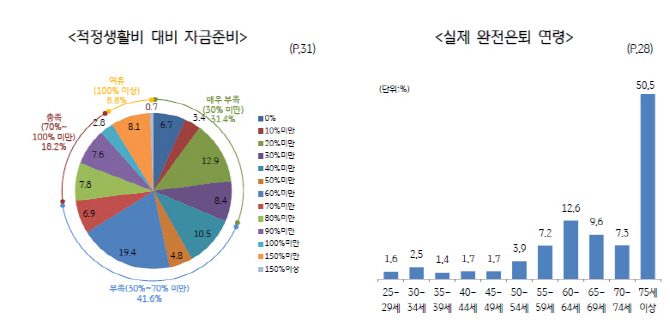

하지만 25세부터 74세의 절반 가량은 75세 이후에나 일에서 완전히 은퇴할 것으로 추정됐다. 희망하는 은퇴연령과 실제 완전은퇴 연령간 10세 차이를 보인 것이다. 부족한 노후생활 보완이나 삶의 활력 차원에서 완전 은퇴시기가 늦어지는 것이다. 55세부터 69세 사이에 완전 은퇴가 가능한 경우는 30% 정도로 낮았다.

실제 노후 생활비에 대한 대비는 미미했다. 통계청, 한국은행 등의 통계를 기반으로 분석한 결과에 따르면 우리나라 가계의 총 금융자산은 2916조원이며, 이 중 457조가 퇴직연금과 개인연금 등 노후대비 금융자산이다. 지난 1년간 가계가 노후대비 금융자산인 연금에 납입한 금액은 55조원으로 경상소득의 4.8% 수준이었다.

은퇴 이후 경제적인 부분에 대한 준비가 충분치 않다고 생각하는 이들이 많았다. 한국 가구가 노후에 기본적인 의식주를 해결하기 위한 최소 생활비는 평균 177만원, 적정 생활비는 251만원으로 조사됐다.

적정 생활비 기준으로 여유있게 준비했다는 답은 8.8%에 불과했고 70~100% 준비했다는 답은 18.2%였다. 반면 30~70% 정도 준비해 부족하다는 답은 41.6%으로 가장 많았다. 적정 생활비의 30%도 준비하지 못했다는 답 역시 31.4% 수준이었다.

50대 이후에서도 최소 생활비 수준 이상을 준비했다는 답이 절반에도 못 미쳤다. 준비를 못한 상태에서 은퇴하게 되는 경우가 많은 상황이다.

부부가구가 노후에 필요로 하는 최소 생활비와 적정 생활비는 각각 182만원, 279만원으로 더 많았다. 부부가구도 준비가 미흡하기는 마찬가지였다. 부부가 노후에 필요로 하는 적정 생활비 대비 준비정도는 39.9%였다. 노후의 최소생활비 수준인 적정생활비 대비 70% 이상을 준비한 경우는 20.9%였다.

은퇴준비도 40대 중반에서야 시작하는 것으로 나타났다. 노후에 대한 경제적 준비를 시작한 연령은 평균 44세였다. 전체 가구 중 노후소득 마련을 위해 경제적 준비를 시작하지 못한 경우는 45.8%로 절반에 육박했다. 본격적으로 은퇴를 시작하는 60대 이후에도 20% 가량의 가구가 경제적으로 은퇴준비를 못한 것으로 조사됐다.

노후의 경제적 준비를 하는데 어려운 점으로는 ‘경제적 여력 부족’이 가장 많이 꼽혔고 ‘부채상환, 주택자금, 자 녀교육 및 결혼자금 등 예정된 지출 부담‘, ’경제 불확실성과 물가상승‘, ’예기치못한 상황 발생 가능성‘ 등도 이유로 나왔다.

|

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)