|

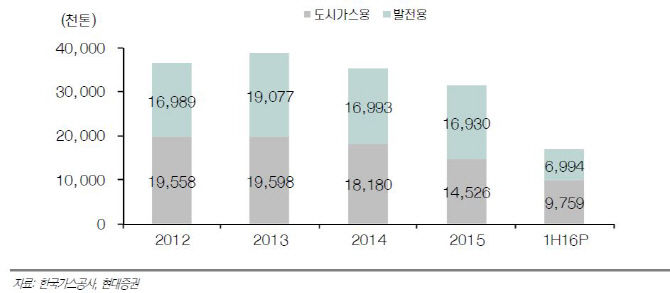

김열매 현대증권 연구원은 “2분기 매출액은 3조5368억원으로 전년동기대비 28.8% 감소하고 영업손실 64억원으로 적자전환했다”며 “국내 천연가스 판매량은 도시가스용과 발전용의 감소로 9.0% 하락했다”고 분석했다.

그는 “매출액은 유가하락 영향에 연료비 연동제가 적용되는 판매단가 하락으로 감소했다”며 “이라크 주바이르 등 해외사업 수익 감소와 우즈벡 수르길 사업의 이자비용 계상으로 지분법손실도 발생했다”고 전했다.

기저발전 비중이 확대되면서 발전용 LNG 판매량은 지속 감소세다. 3분기 가동 예정이던 석탄 발전소 준공시점이 일부 지연돼 3분기에는 발전용 판매량 감소가 둔화되겠지만 건설 중인 기저발전소가 순차 완공되면 발전용 LNG 판매 감소가 불가피할 전망이다.

요금기저 감소와 금리 하락으로 올해 세후투자보수는 전년비 1200억원 감소한 7380억원으로 조정됐으며 내년에도 유사한 수준에서 유지될 것이라는 판단이다.

내년까지 국내사업 이익성장이 어려운 상황에서 실적에 가장 중요한 변수는 유가로 꼽았다.

김 연구원은 “이번 분기 실적에 반영된 해외사업 손상차손은 없었고 이라크 아카스 손상 반영 여부는 연말에나 확인할 수 있을 것”이라며 “현 유가 수준에서 해외사업 수익 증가를 기대하기 어렵지만 유가 하락 손상차손이 크게 발생할 가능성 역시 낮아졌다는 점을 감안하면 현재주가는 저평가”라고 전했다.

▶ 관련기사 ◀

☞한국가스공사, 2Q 영업손실 64억…전년비 적자전환

☞S&P, 한국가스공사 신용등급 ‘AA-’로 상향

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)