|

[이데일리 이정훈 기자] 그 어느 때보다 다사다난했고 그로 인해 변동성도 컸던 1분기 주식시장이 막을 내렸다. 그리고 이제 맞이한 2분기 첫날 1일(현지시간)부터 미국 3월 고용지표라는 또다른 큰 고비가 기다리고 있다. 국내총생산(GDP)의 70% 가까이를 소비에 의존하는 미국경제의 특성상 소비경기를 가늠할 수 있는 가계 소득을 좌우하는 취업자 데이터는 매우 큰 중요도를 가진다고 할 수 있다. 그런 면에서 물가 안정과 완전고용을 두 가지 정책목표(dual mandate)로 내걸고 있는 미국 연방준비제도(Fed·연준)의 행보를 점칠 수 있는 가장 유용한 지표이기도 하다.

일단 월가 전문가들이 예상하는 3월 비농업분야 신규 취업자수 전망치는 21만개(블룸버그 서베이 기준)다. 이는 앞선 2월의 24만2000개보다 줄어든 것이지만 여전히 견조한 수치다. 통상 미국경제가 3% 수준에서 성장한다고 전제할 때 월평균 신규 취업자수는 20만개 정도로 추정된다. 지난 2월에 40년만에 최저치인 62.4%에서 바닥을 찍고 62.9%까지 올라간 노동시장 참가율 상승세가 3월에도 이어진다면 금상첨화다. 구직활동에 나서는 잠재 취업자가 늘어난다는 건 그 만큼 향후 경제와 고용 전망을 낙관하는 경제주체가 늘어났다는 뜻이기 때문이다.

특히 이번에 가장 주목할 대목은 취업자와 실업률에 따른 하부지표인 근로자들의 시간당 평균임금이다. 임금 상승률은 가계 소득을 보여주는 동시에 향후 공산품과 서비스 가격에 영향을 미쳐 인플레이션의 방향성을 좌우하는 지표이기 때문이다. 미국의 시간당 평균임금 상승률은 지난 2010년부터 시작된 경기 장기침체 이후부터 지금까지 단 한 차례도 과거 20년간 평균치인 3%에 도달하지 못했다. 그나마 2% 이상 상승한 것도 최근 6년간 두 어달 반짝 찍는데 그쳤다. 그러다 지난해 12월과 올 1월에 2.5%를 넘었지만 2월에는 다시 2.2%로 밀려났다. 전월대비로도 0.1% 줄었다. 전문가들은 3월에 전월대비 임금이 0.3% 증가세로 돌아설 것으로 보고 있다.

이렇게 고용지표가 예상수준으로 양호하게 나와 준다면 시장엔 호재가 될 수 있다. 재닛 옐런 연준 의장이 중국경제 둔화와 국제유가 재하락을 걱정해 4월 기준금리 인상 가능성을 일축했던 만큼 고용지표가 좋다고 당장 4월 금리 인상 우려가 다시 불거질 이유는 크지 않기 때문이다. 그나마 6월 기준금리 인상 가능성이 높아지면서 연준의 질서있는 통화정책 정상화가 가져올 시장 안정을 기대하는 심리가 자리잡을 수 있을 것으로 보인다.

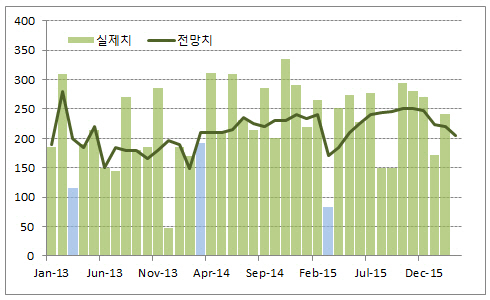

오히려 고용지표가 실망스럽게 나올 경우가 문제일 수 있다. 낙관적이지 않은 1분기 GDP 성장률 전망치와 맞물려 글로벌 경제 침체가 미국경제로까지 침투하고 있다는 우려감이 고개를 들 수 있다. 특히 매년 3월이면 마치 춘곤증을 느끼기라도 하듯이 비농업 취업자수 증가폭은 시장 기대치에 크게 못미치는 결과치를 보여왔다는 건 주의해야할 점이다. 지난 2013년과 2015년의 고용쇼크때가 그랬고 최근 8년간 8차례의 3월 고용지표 가운데 7차례는 취업자수가 시장 전망치를 평균 5만9000개 가량 밑돌았다.

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)