.png)

.png)

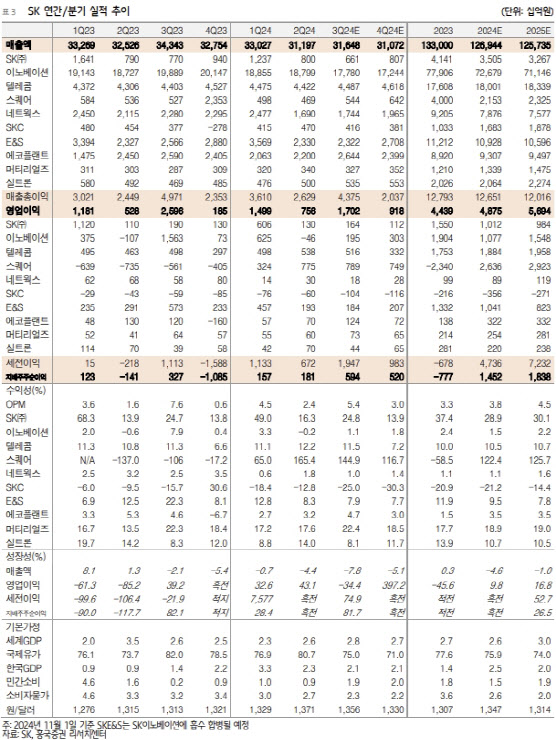

박종렬 흥국증권 연구원은 “일부 자회사를 제외한 전 자회사들의 실적 개선으로 올해에 이어 내년에도 탄탄한 실적 모멘텀은 이어질 전망”이라며 “올 4분기 중 밸류업 프로그램을 통해 주주환원 확대와 성장동력 확보 등 더욱 구체적인 기업가치 제고 계획을 밝힐 필요가 있다”고 말했다.

|

그는 “매출액은 SK텔레콤, SK스퀘어의 탄탄한 외형 증가에도 SK이노베이션(국제 유가 하락과 배터리 캐즘 지속), SK E&S(SMP 하락), SK네트웍스(렌터카 사업부문 매각) 등으로 외형 감소가 불가피할 전망”이라고 설명했다.

영업이익 역시 SK텔레콤과 SK스퀘어의 호조에도 SK이노베이션(정제마진 하락과 배터리 부문의 영업손실), SK E&S(SMP 약세 지속에 따른 마진 축소), SKC(영업손실 지속) 등의 영향으로 부진하리라고 봤다.

다만, 올 4분기엔 지난해 낮은 기저효과와 함께 SK스퀘어의 호조 지속과 SK이노베이션의 실적 반등으로 실적 모멘텀이 개선되리라고 평가했다. 이에 올해 연간 연결기준 매출액은 전년 대비 4.6% 감소한 126조 9000억원, 영업이익 9.8% 늘어난 4조 9000억원으로 실적 개선에 성공하리라고 관측했다.

박 연구원은 “연간 기준으로 보면 SK이노베이션의 감익에도 SK텔레콤의 탄탄한 실적 흐름과 함께 지난해 크게 부진했던 SK스퀘어의 흑자전환, 나머지 연결 자회사들의 고른 실적 회복이 가능할 것”이라고 판단했다.

아울러 그는 SK그룹이 그룹의 주력 사업으로 ABC(AI·Battery·Chip)에 집중한다는 점에도 주목했다.

박 연구원은 “주주환원(이익소각, 배당성향 및 배당수익률 제고) 확대에 대한 더욱 구체적인 계획과 함께 리밸런싱을 통한 지속 가능한 성장 모형을 도출할 필요가 있다”며 “선택과 집중을 통한 재무건전성 제고에도 진력을 다해야 할 것”이라고 강조했다.