.png)

.png)

|

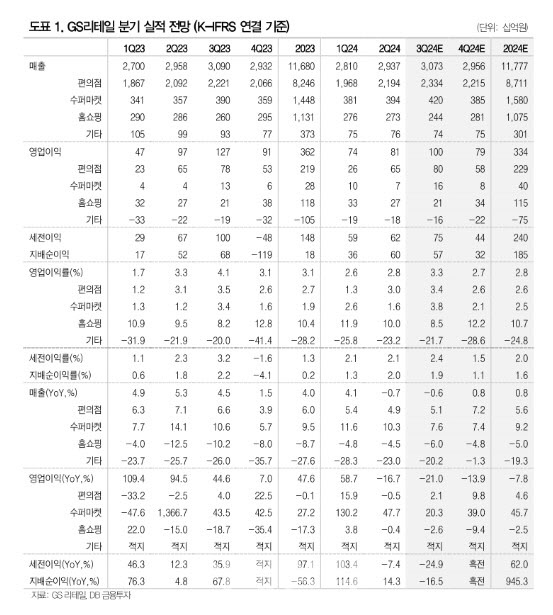

2분기부터 호텔 사업부 실적이 중단영업손익으로 분류되며 전년 대비 감익처럼 보이지만, 실제 편의점과 슈퍼마켓 사업부 모두 전년 대비 소폭 증익할 것으로 전망했다. 공통 및 기타 사업부 적자 규모는 2분기 대비 점차 줄어들 것으로 봤다.

7~8월 편의점과 슈퍼마켓 기존점 매출은 전년 대비 0~1% 증가로 약한 흐름이 지속하고 있다는 분석이다. 본부임차형 중심 편의점 출점이 이어져 비용 부담이 커졌지만 기저는 하반기 갈수록 낮아질 것으로 예상했다. 아울러 추석 연휴가 포함된 9월 기존점 매출이 반등할 경우 전년 대비 증익이 기대할 수 있다고 판단했다.

슈퍼마켓은 신규점 매출 기여가 양호하다고 평가했다. 8월 말 슈퍼마켓 500개점까지 출점하며 양호한 개점 속도를 유지하고 있다는 분석이다. 3분기에도 높은 한자릿수의 매출 성장과 동시에 수익성 개선을 기대할 수 있다고 짚었다.

허 연구원은 “GS리테일의 올해 주가수익비율(PER) 밸류에이션은 12배로 여전히 저평가 구간이며 시장 변동성이 확대되는 시기에 방어적 투자 대안으로 주목한다”며 “주가 상승에 탄력을 더하는 시점은 하반기 편의점 사업부의 증익 전환이 이뤄지는 시기가 될 것으로 예상한다”고 말했다.