.png)

.png)

|

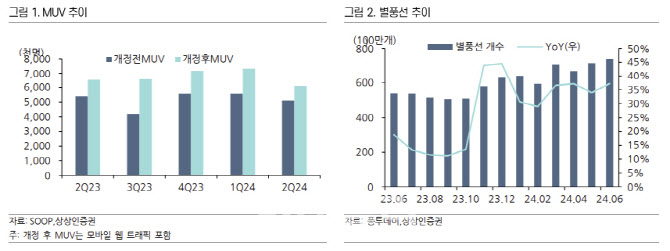

최승호 연구원은 “월활성이용자(MUV, 모바일웹브라우저 제외)는 전 분기 대비 8% 감소했으나, 결제이용자(PU)는 1분기와 유사했다”며 “여기에 기존 대비 가입자당평균매출(ARPU)이 증가해서 플랫폼 매출은 역대 최고 실적인 828억원을 시현했다”고 설명했다.

그러나 “실적호조에도 불구, 전일 주가는 13% 급락했다”며 “이는 컨텐츠 제작비가 다시 하반기부터 늘어날 것이라는 점, 그리고 투자자들이 실적호조 보다는 MUV 하락에 민감히 반응했기 때문”이라고 진단했다.

최 연구원은 이어 “글로벌 관련 선투자와 수익 실현 시점의 차이가 있어, 하반기 마진이 일시적으로 훼손될 가능성은 열어둬야 하겠다”며 “이를 고려해 연간 추정 영업이익을 기존대비 3% 하향한다. 또 트래픽 우려를 일부 반영, 적용 밸류에이션을 하향 조정함에 따라 목표주가를 하향한다”고 전했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)