.png)

.png)

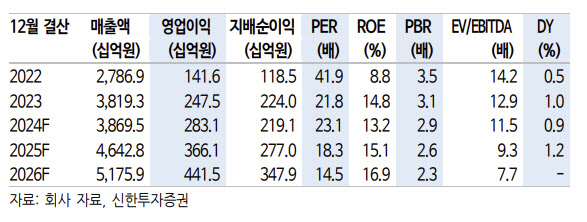

|

이동헌 신한투자증권 연구원은 “한국항공우주의 6대 중점 성장사업은 6세대 전투기, 수송기, 차세대 기동 헬기, 민군 겸용 미래항공기체(AAV), 위성개발·서비스 및 우주 탐사 솔루션 등”이라며 “2050년 매출 40조원, 세계 7위 항공기 제작업체를 목표로 하고 있다”고 밝혔다.

KF-21은 6월 양산 계약이 예정돼 있다. 이 연구원은 “예상 대비 개발이 순조롭게 진행 중”이라며 “개발비를 일부 줄일 수도 있다”고 했다. 인니 개발비 분담이 감소하더라도 한국항공우주는 사업비 일부 지출 뒤 환입할 수 있다고도 했다. 수출 가능성이 높다는 데에도 주목했다.

수리온 아랍에미리트(UAE) 협상은 마무리 단계에 있으며 이라크도 원활하게 진행 중이라고 했다. 이 연구원은 “매년 2개국씩 마케팅을 진행 중”이라며 “중동과 아시아 지역으로 판매가 확대될 것”이라고 전망했다.

한국형 공격헬기(KAH)는 연말 1호기 양산을 시작했다. 충당금 이슈는 마무리됐고 성장의 축을 이룰 것으로 기대했다.

에어버스 A350 윙립 자동화 공장은 자동화율이 90% 이상을 기록하며 생산성이 커지고 있다고 했다. 이 연구원은 “월 생산대수는 7대에서 12대까지 증가할 예정”이라며 “선진업체 대비로도 물량 증가 요청이 많고 생산라인도 혁신적”이라고 평가했다.

이어 “다른 공장으로의 자동화 확대가 기대된다”며 “과거 호실적의 바탕이 됐던 기체부품도 항공산업 회복 기조를 타고 실적이 개선될 것”이라고 했다.

투자의견 ‘매수’, 목표가 7만2000원을 유지했다. 이 연구원은 “수주 속도가 더딘 점을 반영했다”며 “실적은 2024년이 일시적 정체 구간이나 수주 성장이 확인되면 밸류에이션은 상향할 수 있다”고 설명했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)