.png)

.png)

|

21일 금융정보업체 에프앤가이드에 따르면 지난 18일 기준 증권사 3곳 이상 실적 추정치가 존재한 코스피 종목(마이너스 순이익 기업 제외) 173개의 12개월 선행 PER 평균은 18.68배로 집계됐다. PER은 주가를 주당순이익(EPS)으로 나눈 지표로, 수치가 낮을수록 밸류에이션(실적 대비 주가) 매력이 높아 주가가 상승할 여지가 크다.

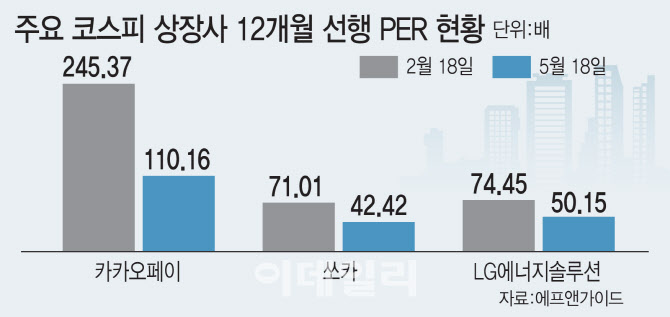

3개월 전(2월18일) 대비 PER이 가장 크게 하락한 종목은 카카오페이(377300)였다. 245.37배에서 110.16배로 낮아졌다. 여전히 절대적인 PER 수준이 높지만, 영업력 개선이 전망되면서 PER 지표가 큰 폭 하향된 것으로 분석된다. 증권가에선 카카오페이에 대해 리오프닝 효과로 오프라인 결제가 증가하고 있는 가운데 올 2분기부터 네이티브 광고가 수익성에 기여할 것으로 봤다. 아울러 미국 종합증권사 시버트파이낸셜 인수로 글로벌 시장에서 중장기 시너지가 기대된다는 평가다. 임희연 신한투자증권 연구원은 “카카오페이와 시버트 결합으로 주식거래 솔루션의 해외 핀테크사 공급을 통한 글로벌 주식 브로커리지 시장 지배력 제고를 기대해볼 만하다”고 말했다.

PER이 두 번째로 크게 하락한 종목은 쏘카(403550)였다. 쏘카는 PER이 71.01배에서 42.42배로 떨어졌다. 카셰어링 사업을 전개하는 쏘카는 올해 1분기 연결기준 영업손실이 49억원을 기록하며 최근 주가가 약세를 보였지만, 전년 대비 손실 규모가 41% 줄어들며 이익률 개선 흐름이 나타나고 있다. 최근 멤버십 고객수가 40만명 돌파한 데다 올 2분기 호텔 숙박상품과 차량 공유를 결합한 ‘슈퍼앱’ 전략을 본격화하면서 수익성이 개선될 것으로 관측된다.

LG에너지솔루션(373220)도 PER이 74.45배에서 50.15배로 크게 하향 조정됐다. LG에너지솔루션은 전기차향(向) 배터리 출하량 증가로 이익 개선이 지속될 것으로 점쳐진다. 특히 북미 전기차 수요가 견조한 가운데 미국 첨단제조생산세액공제(AMPC) 지급 등이 호재 요인으로 꼽힌다. 이안나 유안타증권 연구원은 “올해 미국 얼티엄셀즈 1공장 가동이 외형에 모두 반영되며 하반기에 2공장 가동이 시작한다”며 “가동률 기준 미국 내 200% 생산능력 확대가 예상된다”고 분석했다.

이와 달리 한샘(009240)은 최근 3개월간 PER이 가장 높아진 종목으로 확인됐다. 한샘의 PER은 75.42배에서 149.07배로 상향됐다. 아파트 거래 부진과 원재료 가격 상승 등으로 중장기 수익 추정치가 조정된 탓이다.

“디스플레이 등 소외주 선점, 역발상 필요”

기관의 포트폴리오 변경에 따른 거래량이 감소한 소외주를 매수하는 것도 주식 전략의 한 방법으로 제안된다. KB증권은 20일 전의 거래강도와 20일 전 대비 수익률의 상관관계를 분석한 결과, 5월에는 거래량이 많은 업종을 따라가기보다 거래가 줄어들고 소외된 업종을 매수하는 역발상이 필요하다고 제언했다. 거래량 감소가 주요한 업종으로는 디스플레이, 2차전지, IT하드웨어 등을 제시했다.

김민규 KB증권 연구원은 “수급 지표가 주가로 연결되는 방향성은 계속 변화한다”며 “현재는 수급상 거래가 감소한 업종을 먼저 선점하는 전략이 유리해진 시기”라고 말했다.