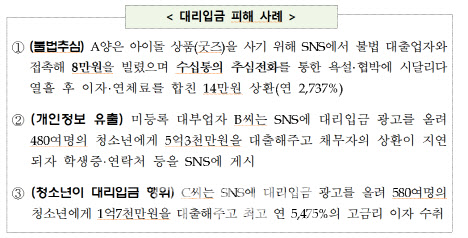

|

금감원에 따르면 지난 2020년 2576건이던 대리 입금은 지난해 2862건에 이어, 올해는 8월까지 3082건이 발생했다. 2년 8개월 간 총 8520건의 대리 입금 광고가 금감원에 제보됐으나, 정작 피해 신고는 5건에 불과했다. 금감원은 “대리 입금은 미성년자인 청소년층을 대상으로 소액·음성적으로 발생해 피해자들의 적극적인 신고가 이뤄지지 않고 있다”고 설명했다.

또 대리 입금 광고의 경우 내용상 대부업법·이자제한법 등 관련 법령 내용을 회피하거나, 위반 여부를 판단하기 어려운 경우가 많아 적극적 광고 차단 조치도 곤란한 경우가 대부분이다. 이자제한법상 최고 금리 제한을 회피하기 위해 대차 금액이 9만원까지 가능하다고 광고할 경우 처벌 규정이 없기 때문이다.

대리 입금 업자들의 행태는 불법 사채업과 다를 바 없지만, 이자제한법에 따르면 10만원 미만의 개인 간 금전 거래의 경우 별도의 금리 제한이 없어 관련법상 처벌이 힘들다.

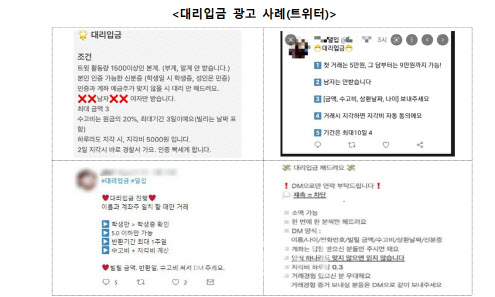

대리 입금 업자들은 주로 SNS에 대리 입금 광고 글을 게시하고, 10만원 내외의(1∼30만원) 소액을 2∼7일간 단기로 대여하는 행태를 보인다. 대출금의 20∼50%를 수고비(연 환산시 1000∼3000%)로 요구하고, 늦게 갚을 경우 시간당 2000원 정도의 지각비(연체료)를 부과한다. 연체 시 전화번호, 사진, 다니는 학교 등을 SNS에 유포하겠다고 협박하거나 폭행 등의 학교 폭력을 가하기도 한다. 대리 입금 시 가족·친구의 연락처 등을 요구하거나 협박에 상대적으로 취약한 여자만 대상으로 하는 경우도 다수 발생하고 있다.

|

금감원은 방송통신심의위원회·경찰청 등 유관 기관과 협력해 대리 입금 광고를 적극적으로 차단 조치하고 피해 사례를 신속히 수사 의뢰할 예정이다. 또 금감원 홈페이지 내 ‘불법금융신고센터’ 메뉴에 대리 입금 온라인 피해 신고 전용 코너를 신설해 피해자의 적극적 신고를 유도하는 등 대리 입금 피해에 적극적으로 대응할 계획이다. 아울러 다각적으로 홍보 및 교육도 강화해 나간다는 방침이다.