.png)

|

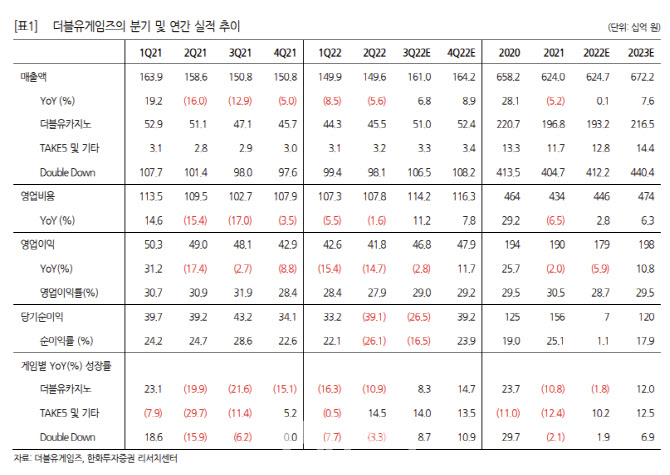

실적 개선은 주력 게임인 DDC, DUC 모두 메타콘텐츠 업데이트 이후 3분기 결제액이 반등하고 있는 게 주효할 것이란 분석이다. 달러 강세 효과도 더해져 원화 기준 전사 매출액은 전분기 대비 8% 늘어날 것으로 봤다. 마케팅비는 두 개의 주력 게임 관련 통상적인 비용 외에 특별한 집행이 없어 372억원을 예상했다.

신사업 성과 기여가 밸류에이션 반등을 이끌 것으로 전망했다. 더블유게임즈가 10년간 축적한 슬롯 컨텐츠 제작능력과 운영 노하우를 기반으로 추진 중인 온라인카지노(i-Gamming) 사업 비지니스 모델은 두 가지인데, 기존 온라인 카지노 업체들에 슬롯을 제공하는 기업간거래(B2B) 서비스는 연내 실시될 것으로 예상했다. 온라인카지노 플랫폼을 직접 운영하는 기업과소비자간거래(B2C) 서비스는 인수합병(M&A)를 통해 진출을 준비 중이다. 구쳊거인 성과가 가시화하면 멀티프를 상향시킬 수 있는 요인이 될 것으로 짚었다.

다만 신착 출시와 일부 신사업 성과 지연으로 올해 예상 영업이익이 기존 대비 11% 감소할 것으로 봤다. 그럼에도 하반기에 들어 신사업 성과가 본격화되는 방향성은 달라지지 않을 것으로 전망했다. 김 연구원은 “신작 출시와 온라인카지노 시장 진출 등 하반기 모멘텀이 될 신사업 성과가 기대된다”고 말했다.