|

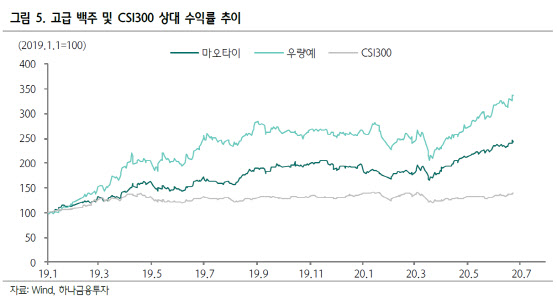

문다솜 하나금융투자 연구원은 “백주주가 지수는 연초 이후 17.8% 상승해 벤치마크 CSI300 지수를 크게 웃돌았다”며 “중국 내 코로나19 확산이 정점을 지난 3월 중순 이후 고급 백주 기업의 평균 주가 수익률은 52%를 기록해 전체 음식료 및 중저가 백주기업 수익률을 크게 상회했다”고 말했다.

이어 “탄력적인 주가 상승은 코로나19에 따른 경기 위축에도 중산층인구의 고급 백주 선호 현상이 지속하며 수요가 견조했기 때문”이라고 판단했다.

실제로 지난 24일 징동 수닝(Suning)이 발표한 618 보고서에 따르면 전체 주류 카테고리중 매출 톱 1, 2위를 비천마오타이, 8대 우량예가 차지했다. 618 거래량도 유의미한 성장을 시현했다.

문 연구원은 “지난해 4분기 이후 마오타이가 유통 채널을 기존 대리점에서 직판 채널 마트 전자상거래 직영점포 로 확대한 가운데 징동 618페스티벌 시작 5분내 고급 백주 거래량이 전년동기 대비 10배로 급증했으며 수닝 플랫폼에서 백주 판매액이 지난해보다 325% 고성장해 전체 주류 판매를 견인했다”고 설명했다.

|

문 연구원은 “앞으로 백주 수요가 국경절, 광군절 등 4분기 소비 대목에 집중될 것으로 예상된다”면서 “주로 선물 모임용으로 소비되는 고급 백주의 구매는 연말 모임이 집중된 4분기 이전에 대부분 집행돼 실적에 반영될 것”으로 전망했다.

특히 “마오타이주의 출고가 인상이 2020년말~2021년초로 예상되고 있어 실수요에 투자 수요가 가세할 것”이라며 “지난 3월 중순 1000위안 후반까지 하락했던 마오타이주 도매가는 현재 코로나19 이전 고점 수준인 2400위안까지 회복했으며 대리상 유통마진이 높아 가격 인상을 통한 수익 개선 여력이 충분하다”고 판단했다.

이어 “우량예 도매가도 마오타이주 가격 회복 추세에 힘입어 910위안까지 상승해 안정적 수준을 유지하고 있다”고 덧붙였다.

문 연구원은 “2분기 마오타이와 우량예 매출은 618 매출 호조에 기인해 전년대비 각각 16%, 11% 성장할 것”이라며 “고마진 제품인 고급 백주 판매 호조로 순익은 전년대비 각각 12%, 19% 증가할 것”으로 전망했다.

이어 “주가는 연초 이후 강세를 지속했으며 여전히 견조한 백주 수요, 2021년 출고가 인상 가능성을 고려하면 추가적인 상승 모멘텀이 유효하다”고 판단했다.

![손흥민·이강인으로 졌다고?…한국 탈락에 日냉정한 평가 [일본 엿보기]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063000540t.jpg)