.png)

.png)

|

박소연 한국투자증권 연구원은 19일 보고서에서 “FOMC회의 이후 제롬 파월 연방준비제도(Fed, 연준) 의장의 기자회견이 예정돼 있는데다 경제전망과 점도표 업데이트가 이뤄질 예정이라 시장은 조만간 위든 아래든 방향을 잡을 것”이라고 밝혔다.

일단 미국 경제지표는 호조세다. 미시건대 소비자신뢰지수와 제조업 가동률은 2008년 금융위기 이후 최고 수준을 보였다. 2월 고용지표에서 임금상승률은 소폭 둔화됐으나 경기 회복 자체에 대한 신뢰는 강화되고 있단 평가다.

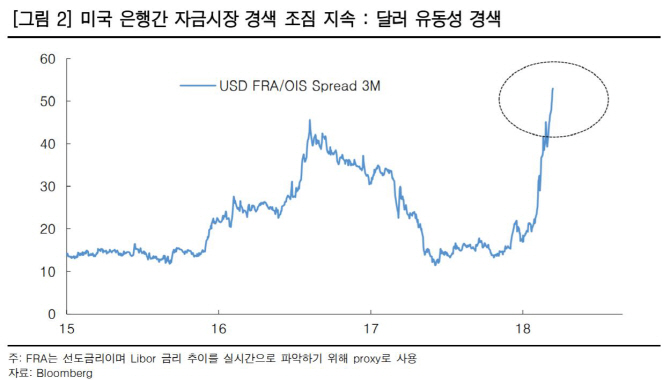

박 연구원은 “경기가 좋아서 금리를 올린다는데 주식시장이 안 좋을 이유가 없다”면서도 “최근 공교롭게도 은행간 자금시장 경색을 나타내는 리보(Libor-OIS) 스프레드가 지속 확대되고 있다”며 “이는 달러 유동성 부족 현상이 해소되고 않고 있으며 단기 차입시장 불안정이 주식시장의 유동성 환경에 부담을 줄 가능성이 높아지고 있단 얘기”라고 말했다. 리보는 은행간 차입시장에 적용되는 무담보 대출금리이고 OIS(Overnight Index Swap)는 고정금리와 변동금리를 스왑할 때 지불하는 스프레드다.

이에 따라 리보-OIS 스프레드가 벌어진다는 것은 차입자가 예전보다 더 많은 금리를 지불해야 한다는 뜻으로 은행 시스템의 유동성 수준과 신용위험을 보여준다. 박 연구원은 “리보-OIS 스프레드 확대에도 회사채 등 신용시장은 매우 안정적이라 펀더멘털이 아니라 기술적인 문제로 해석된다”며 “단기국채 공급 확대와 세제개편으로 인한 해외 유보이익 본국 송환에 따라 보유자산 현금화로 단기금융상품 투자수요 감소 등 때문으로 풀이된다”고 말했다.

박 연구원은 “나쁘게 해석하면 어떤 형태로든 달러 유동성 경색이 해소되지 않고 있고 매파 성향이 뚜렷해지면 주식시장에 부담을 줄 가능성이 높다”고 설명했다. 이어 “FOMC 이후 은행간 자금시장 안정화 여부를 모니터링해야 한다”며 “자금 시장 안정화가 지연될 경우 지수 상단은 다소 막힌 형태가 될 가능성이 높다”고 덧붙였다.