.png)

.png)

9일 김태현 IBK투자증권 연구원은 “부동산 실적 부진은 해외 궐련 판매 증가 및 신제품 출시 확대에 따른 담배 부문 성장으로 상쇄 가능할 것이며 또 하반기 중 기업 가치 제고 계획 추가 공개 예정임을 고려하면 주주환원 정책 강도는 더 높아질 전망”이라고 설명했다.

KT&G는 2분기 연결 기준 매출액이 전년 동기보다 6.6% 증가한 1조 4238억원, 영업이익은 30.6% 늘어난 3215억원을 기록했다고 밝혔다. 이는 시장이 기대한 1조 3927억원의 매출액과 2714억원의 영업이익을 상회하는 실적이다.

김 연구원은 “해외 담배 판매 증가 및 건기식 수익성 개선에 따라 호실적을 기록했다”면서 “2분기 담배 매출액은 전년 동기보다 11.5% 증가한 9899억원, 영업이익은 30.4% 증가한 3164억원을 기록했다”고 말했다.

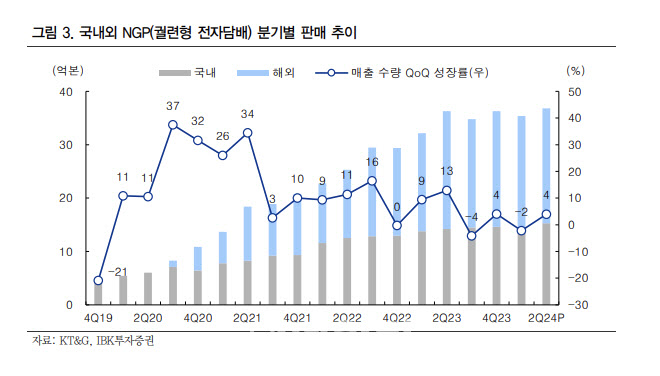

그는 “국내 궐련은 총수요 감소했지만 점유율이 66.9%로 전년 동기보다 1.7%포인트(p) 상승하며 전년 수준의 매출이 유지됐다”고 강조했다. 이어 “해외 궐련 판매액은 35.3% 늘었는데, 이는 중동 수출과 인도네시아 등 주요 법인 판매 호조에 기인한다”면서 “NGP 매출도 국내 시장 침투율 확장으로 4.1% 증가했다”고 분석했다.

그는 “잎담배(외산엽) 등 원가 부담이 여전했지만, 고단가 면세 채널 매출 회복, 해외 담배 판매량 증가 및 가격 인상 효과로 부문 영업마진율이 개선됐다”고 강조했다.

이어 “건기식 매출액은 전년 동기보다 1.6% 증가한 2615억원을 기록했고 영업이익은 15억원 적자를 시현했다”면서 “국내는 소비 심리 위축 및 홍삼 수요 감소로 부진했지만 중국 등 해외 매출이 38.4% 증가하며 부문 매출이 소폭 개선됐다”고 분석했다. 김 연구원은 “또 저수익 채널 구조조정, 할인 프로모션 축소 등으로 영업적자폭이 크게 축소됐으며 부동산 부문은 우려대로 대규모 프로젝트 종료에 따른 실적 공백이 이어졌다”고 평가했다.

다만 그는 하반기에도 담배 부문이 성장세를 보이며 KT&G가 주주환원에 속도를 낼 것이라고 덧붙였다.

|

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600737t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)