.png)

|

2분기 대형 및 중소형 OLED 패널 출하량이 전년 대비 각각 55%, 53% 증가해 OLED 가동률이 70%를 상회하며 2021년 이후 비수기 가동률 기준으로는 3년 만에 역대 최고치를 기록할 것으로 전망했다. 액정표시장치(LCD) TV 패널 가동률도 90% 이상을 기록할 것으로 추정했다.

하반기 영업이익은 4148억원으로 추정돼 2021년 하반기 이후 3년 만에 유의미한 흑자전환이 기대된다는 분석이다. 하반기 성수기 가동률은 추가 상승 가능성이 높다고 짚었다.

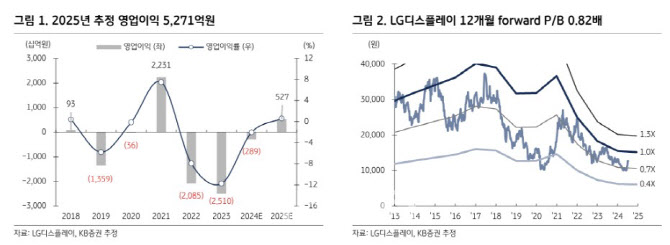

올해 연간 LG디스플레이의 영업적자는 2892억원으로 지난해 대비 2조2000억원 개선될 것으로 전망했다. 2025년 영업이익은 5721억원으로 추정돼 2021년 이후 4년 만에 실적 턴어라운드가 기대된다고 판단했다.

올해 중소형 OLED 출하량은 북미 고객사의 공급 점유율 확대 효과로 전년 대비 58% 증가한 6800만대를 기록할 것으로 추정했다. 대형 OLED 출하량도 LG전자 주문 증가로 출하량이 전년 대비 41% 증가한 620만대를 기록해 전년 대비 7000억원 이상의 적자 감소가 예상된다고 평가했다.

이외에도 공장 매각과 협력자 지분 매각이 실적 개선에 기여할 것으로 봤다. 김 연구원은 “광저우 LCD 공장 매각으로 2조원 규모의 자금 유입이 예상된다”며 “또 협력사 지분 매각으로 현금을 지속적으로 확보해 나갈 전망”이라고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)