|

GS이니마를 비롯한 신사업 부문 자회사의 활용을 통해 재무구조 개선 가능성에 주목했다. 국내 사업과 별개로 GS이니마를 중심으로 한 신사업 부문은 GS건설의 중심 사업부로 자리매김하고 있다는 평가다. 특히 글로벌 수처리 기업인 GS이니마의 성장이 돋보인다고 짚었다. 장 연구원은 “KB증권에서 추정하는 GS이니마의 기업가치는 1조5000억원 수준”이라며 “만약 GS이니마를 비롯한 일부 신사업 부문 자회사를 유동화함으로써 현금 확보가 가능하다면 순차입금 규모가 축소되면서 재무구조에 대한 시장의 우려는 급격히 감소할 수 있다”고 분석했다.

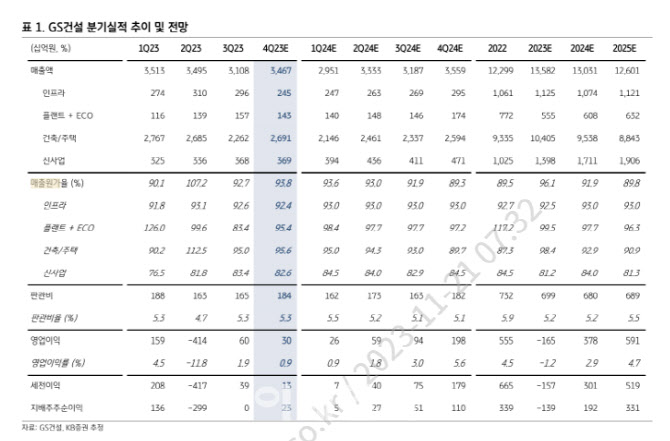

재무구조 우려가 해소된다면 실적 턴어라운드에 시장에 관심이 모일 것으로 예상했다. 10년 만에 최고경영자(CEO) 교체에 따라 대대적인 원가 점검이 이어지고 있다는 점도 내년 이후를 위한 포석이라는 판단이다. 내년 GS건설의 영업이익은 3782억원으로 흑자로 전환하고, 2025년 영업이익은 전년 대비 56.3% 늘어난 5911억원을 추정했다.