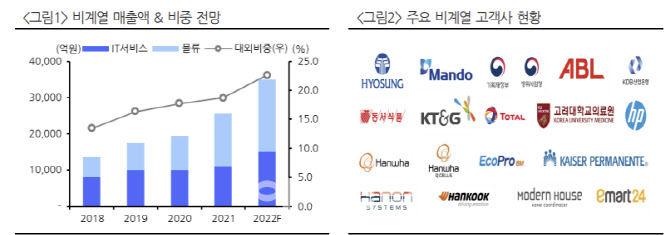

김현용 현대차증권 연구원은 “삼성에스디에스의 올해 매출액은 전년 대비 13.5% 증가한 15조4763억원, 영업이익은 27.1% 늘어난 1조269억원으로 전망된다”며 “1조5000억원의 매출 증가 중 비계열 매출 증가가 9000억원으로 60%를 견인할 전망이며, 매출비중은 23%로 전년보다 4%포인트 유의미한 증가세를 보일 것”이라고 말했다.

|

올해 견고한 이익 성장률을 감안하면 현재 주가는 최저 밸류에이션이라는 판단이다. 김 연구원은 “최근 3년간 연평균성장률 10.8%의 매출액 성장률을 기록했는데, 10조원대 매출 규모를 고려 시 양호한 수준”이라며 “올해 물류의 성장 기여가 더 크기에 이익률의 극적인 개선은 어려울 것으로 전망되지만, IT 서비스 마진이 13~14%에서 안정적으로 움직이는 한 6% 후반의 전사 마진은 충분히 가능할 것으로 예상”된다고 설명했다. 그는 이어 “현 주가는 올해 예상 주가수익비율(PER) 13배 수준으로 역사적 밴드차트 최저점에 있어 밸류에이션 매력도가 커졌다”고 말했다.

인수·합병(M&A)를 바탕으로 한 탄탄한 자금력도 호재로 꼽았다. 김 연구원은 “삼성에스디에스는 지난해 말 4조6000억원의 순현금을 보유하고 있으며, 부채비율 41%의 초우량한 재무 구조를 자랑한다”며 “이는 가용자금 측면에서 국내 인터넷 및 소프트웨어 기업 가운데 네이버(035420) 다음으로 많은 수준”이라고 평가했다. 이어 “고성장이 가능하고 기존 사업과의 시너지를 발휘할 수 있는 클라우드, 스마트팩토리, 물류 분야뿐만 아니라 블록체인, 인공지능(AI) 등 신사업 확장도 M&A 추진 전략의 키워드”라고 강조했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)