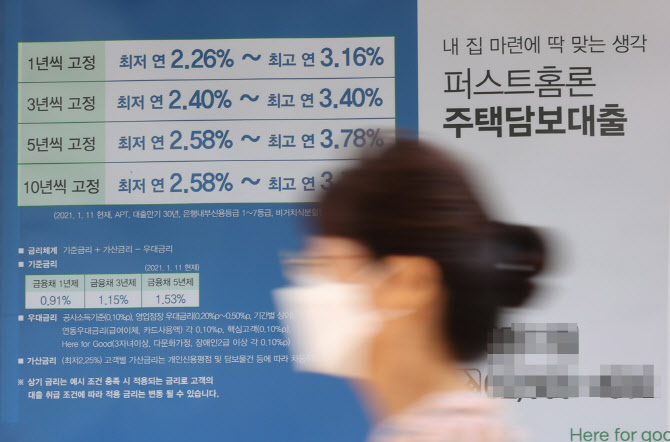

3일 금융권에 따르면 KB국민·신한·하나·우리은행의 9월 말 기준 주택담보대출 변동금리(신규 코픽스 연동)는 연 2.981∼4.53% 수준이다. 이는 한 달 전인 8월 말(2.62∼4.190%)과 비교해 하단과 상단이 각 0.361%포인트, 0.34%포인트 높아진 것이다.

변동금리가 아닌 주택담보대출 혼합형(고정형) 금리도 같은 기간 연 2.92∼4.42%에서 3.22∼4.72%로 상승했다. 최저, 최고금리가 모두 0.3%포인트씩 올랐다. 신용대출의 경우 현재 3.13∼4.21% 금리(1등급·1년)가 적용된다. 8월 말(3.02∼4.17%)보다 하단이 0.11%포인트 뛰었다.

이에 따라 한 달 사이 주요 시중은행에선 2%대 대출금리가 대부분 사라졌다.

|

최근 한 달간 신규 코픽스는 0.95%에서 1.02%로 0.07%포인트 올랐다. 그런데 시중은행의 주택담보대출 변동금리 오름폭은 지표금리(코픽스) 상승 폭(0.07%포인트)의 약 4∼5배에 이른다. 결국 부동산 시장으로의 자금 유입 등을 우려하는 금융당국에서 가계대출을 줄이라고 압박하자 은행들이 지표금리에 자체 판단으로 더하는 가산금리를 더 올리거나 거래실적 등을 반영해 깎아주는 우대금리를 줄였다는 얘기다. KB국민은행의 경우 지난달 3∼16일 불과 약 열흘 사이 주택담보대출과 전세자금대출의 우대금리를 깎아 실제 적용 금리를 0.3%포인트나 올렸다.

금융당국과 은행권의 ‘대출 조이기’는 올해를 넘어 내년까지 이어질 가능성이 커, 실수요자의 고민이 커질 것으로 보인다.

홍남기 부총리 겸 기획재정부 장관과 이주열 한국은행 총재, 고승범 금융위원장 등은 지난달 30일 거시경제금융회의에서 가계부채 증가율을 올해 6%대로 유지하고 내년에는 4%까지 낮추는 기조를 유지키로 뜻을 모았다. 이달 발표 예정인 금융위원회의 가계부채 대책엔 전세자금대출·집단대출 등 대표적 실수요 대출까지 더 조이는 방안이 포함될 수 것이란 관측에 힘이 실리고 있다.

고 위원장은 지난달 28일 “전세대출은 실수요자 대출이기에 세밀하게 봐야 하는 측면이 있지만, 금리라든지 조건 측면에서 (다른 대출에 비해) 유리하다는 지적이 있어서 그런 부분을 종합적으로 검토할 것”이라고 말했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)