|

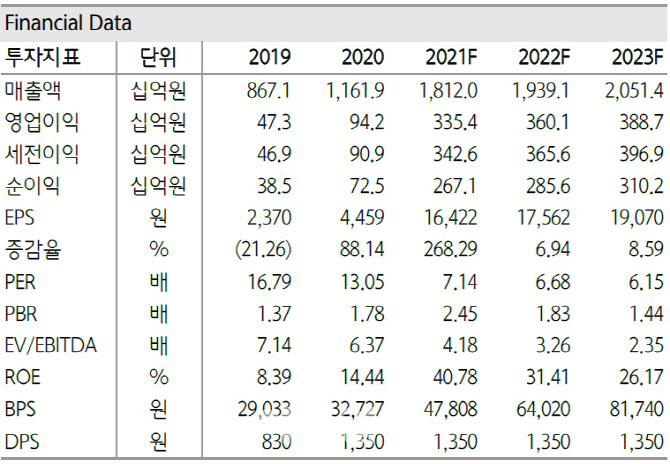

김현수 하나금융투자 연구원은 “백신 접종률 상승에 따른 세트 수요 둔화 및 DDI(디스플레이 구동칩) 업황 피크아웃을 우려해왔지만 판가 인상에 따른 마진 레버리지 효과가 예상치를 매우 크게 웃도는데다 파운드리 공급 부족이 단기간내 해소되기 어려움을 감안하면 내년에도 현재의 고수익성을 유지할 수 있을 것”이라며 “피크아웃 우려보다는 12개월 선행 P/E 6.7배에 불과한 가격 매력에 집중할 시기라고 판단한다”고 말했다.

이어 “12개월 선행 EPS(주당순이익)에 PER(주가수익비율) 밴드 하단 평균 9.7배를 적용해 목표주가를 17만원으로 상향한다”며 “실적 성장률의 기울기가 완만해지는 시기이므로 밴드 평균 값(12배, 20만원)을 적용하지 않았지만 향후 판가 상승 또는 신사업 인수 과정에서 타깃 멀티플 상향 가능성이 있다”고 덧붙였다.

LX세미콘은 2분기 매출 4493억원, 영업이익 956억원을 기록했다. 영업이익 컨센서스(654억원)를 대폭 상회했다.

하나금융투자는 LX세미콘의 3분기 매출과 영업이익을 각각 4859억원, 1018억원으로 전망했다. 3분기에 TV 및 IT용 LCD DDI 출하가 전분기 대비 증가하고 모바일 부문의 경우 아이폰13 신제품 출시 효과로 매출이 전분기 대비 큰폭 증가할 것으로 예상된다.

2021년 연간 실적도 매출 1조8120억원, 영업이익 3354억원으로 가파른 성장이 기대된다고 김 연구원은 내다봤다.

|

![장윤기 리얼돌 버린 경찰 아빠…처벌 못한다고?[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400065t.jpg)