현대차그룹은 미국 로봇전문업체 보스톤 다이나믹스를 소프트뱅크로부터 인수하기로 결정했다. 현대차 30%, 현대모비스 20%, 정의선 회장 20%, 현대글로비스 10% 형태로 지분투자하게 되며, 기존 주주인 소프트뱅크는 20% 지분으로 잔류한다.

현대글로비스의 취득금액은 1195억원으로 보스톤 다이나믹스 가치를 1조2000억원으로 평가한 셈이다.

이한준 KTB투자증권 연구원은 “현대글로비스의 지분 참여에 대해 해석이 분분할 수 있으나 물류 자동화 기술력 확보라는 측면에서 수긍이 가는 부분”이라며 “2020년 8월경 국내업체와 자율주행 이동로봇 생활물류 관련 MOU도 체결한 바 있다”고 설명했다.

주목해야 할 팩트(사실)는 배터리 리스, 수소SCM, 로보틱스 등 미래 먹거리와 신사업이 현대글로비스에 집중되고 있다는 부분이다. 향후 신사업 관련 구체화하는 시점마다 주가 리레이팅 시도가 이뤄 것이며, 추진중인 신사업은 전기차 배터리 리스 사업, 수소 국내물류, 수소 해상운송, LNG 운송사업 등 성장성 높은 사업들로 멀티플 상향 근거가 된다는 설명이다.

그는 “아직 수면위로 부각되지 않고 있으나 중고차 유통사업 진출 기대감도 여전히 존재한다”며 “현대차그룹의 중고차 진출이 이뤄질 경우 그룹내 상사역할을 하는 글로비스의 역할이 클 것”이라고 추정했다. 일본 중고차 시장을 지배하는 도요타통상과 같은 형태로 국내 연 24조원 규모의 중고차 사업 진출 현실화시 막대한 비계열 매출액 발생은 물론 큰 폭의 주당순이익(EPS) 상향이 가능할 것이란 판단이다.

이 연구원은 “오너의 주식이라는 특성상 지배구조 개편 수혜 기대가 높아질 수 있지만, 굳이 지배구조와 연결짓지 않더라도 신사업 진출 방안이 구체화되는 시점마다 주가 리레이팅이 가능할 것”이라며 “M&A를 통한 성장 기대감도 기대할 수 있고, 무엇보다 내년 사업실적만으로도 주가수익비율(PER) 10.3배에 불과하다”고 진단했다.

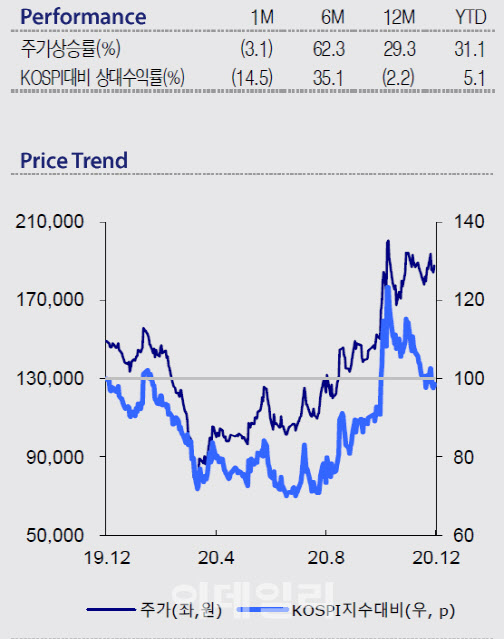

이에 따라 현 주가는 매력적 수준으로 12MF PER 13배로 멀티플을 상향하며 목표주가를 25만원으로 높여잡았다.

|

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)